新聞內容

2021-06-13 10:35經濟日報記者翁至威

https://money.udn.com/money/story/6710/5525352

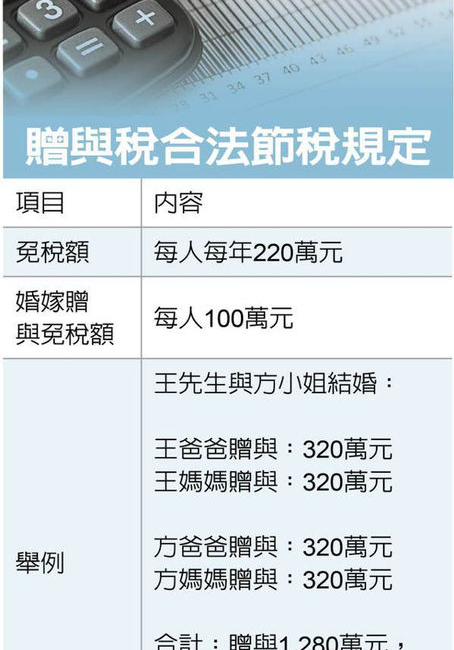

.《遺贈稅法》規定,支付子女的生活費、教育費及醫藥費等,不計入贈與總額。然而,若父母支付給子女的「生活教育費」高達上千萬,且拿不出明確證明,可能會面臨補稅、處罰的問題。

.國稅局曾在查核某公司逃漏稅案時,根據相關匯款明細,查獲疑似逃漏贈與稅案件。

.林先生在同一年度內,陸續匯了數千萬給在日本求學的女兒,聲稱女兒在日本留學,並從日本往返美國進修學習動畫技術,以兩國高學費、高消費物價水準而言,數千萬作生活費,算起來也是剛好而已,不應列在贈與總額當中。

.稅局認為,這位林先生匯到女兒帳戶的金額高達上千萬元,顯然與社會一般父母供子女求學生活的支出,有相當大的差距,乃要求林先生必須提出證明,到底花了什麼,一年生活費要數千萬?

林先生說明,女兒隻身在日本求學,為了安全,打算在當地買個小套房,女兒學業完成後就會賣掉,林先生提出日本網站上的仲介商公開市場平均價,再加上自己推算的生活費,告訴國稅局這一切合理。但林先生沒有提供相關憑證,像是買房合約等。

林先生再主張,認為應比照營所稅查核準則赴國外出差費用規定,及參考中央政府各機關赴國外各地區出差人員生活費日支數額表來認定膳宿雜費等,認定女兒在日本的生活費。但女兒是去念書,不是去出差,且林先生還是沒有提出相關支出證明,最後林先生仍被補稅加處罰。

個人淺析

本案是做為討論稅務訴訟舉證責任的很好教案:

- 涉及因素包括最近親屬、境外以及常態、變態與原則例外的證明責任分配法則。

- 支出受扶養者之生活費,免作贈與課稅,依照原則-例外要件的證明規範,應由本案林先生負擔例外事實,生活費之舉證責任,特別是超過一般水準的生活費之外。

- 林先生主張的事實與金額,又是超乎一般常情的變態事實,如此巨額支出之必要性,也是其負擔證明責任的理由。

- 但林先生連支出生活費之事實(花錢給子女做境外求學之學費與生活費),EX買房支出,都沒提出具體事證。

- 最後,本案若是將錢交給子女,境外置產者,可能是借名也可能是贈與,若主張借名者,林先生所負擔的證明程度須更加提高。