概要分析

財政部2021/11/1財政部台財稅字第11004577530號令修正發布「財政部各地區國稅局辦理營業人停止營業處分作業要點」,對營業人停業期間若透過線上或線下方式繼續營業,應如何處以怠金,制定裁罰基準。

假設案例

某知名滷肉飯店家因被連續查獲漏開發票三次,被稽徵機關裁處停業三個月處分;該店家本有透過線上販售滷汁、滷味小菜等,並與外送平台合作訂餐,考量員工生計,停業期間雖大門深鎖,仍開後門繼續承接線上與外送訂單。請問:1. 該滷肉飯店家線上營業行為是否違反停業命令?2. 稅局查獲繼續營業事實,除以裁處逃漏稅之外,可否再依照行政執行法規定,裁處怠金?

財政部修正「財政部各地區國稅局辦理營業人停止營業處分作業要點」(停業要點)之重點

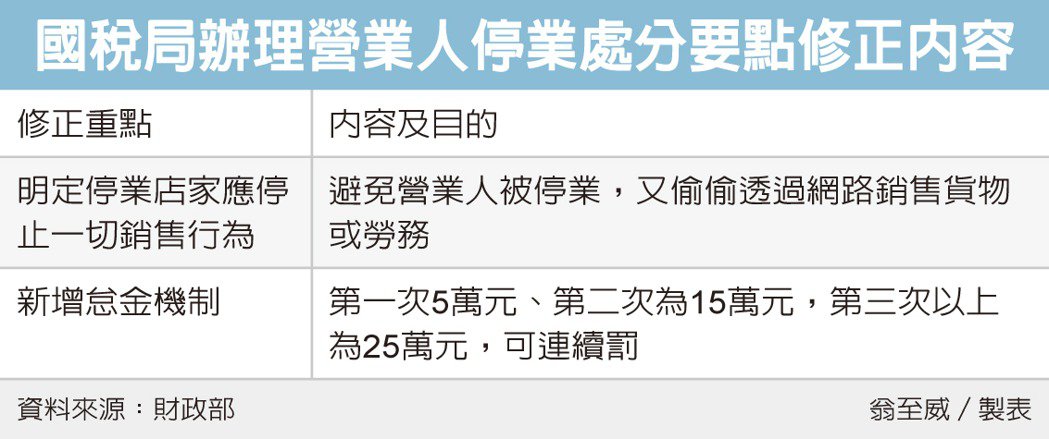

一、營業人同時透過固定營業場所、網際網路或其他電子方式銷售貨物或勞務,倘經國稅局核定停止營業處分,為避免該營業人僅就部分行銷方式停止營業,其他行銷方式繼續銷售貨物或勞務,而使停業處罰之效果未能彰顯,爰增訂營業人於受停止營業處分期間,應停止一切銷售行為及網路交易功能,不得營業之規定,以防杜取巧。

二、營業人於受停止營業處分期間倘繼續營業,國稅局應於核定停止營業期間依行政執行法第30條規定處以怠金,倘仍未停止營業,得依同法第31條規定連續處以怠金,以督促其履行行政法上義務;並按營業人違章情節輕重訂定怠金裁處金額為第1次5萬元、第2次15萬元、第3次(含)以上25萬元,以資明確並期能遏止不法。

三、原規定營業人因逾規定期限30日未繳納營業稅款經核定停止營業處分,倘經移送強制執行且經執行機關核准分期繳納者,國稅局得暫緩辦理停止營業,考量營業人短(漏)報銷售額、虛報進項稅額,致欠繳漏稅額及罰鍰經移送執行案件亦應有一致性處理原則,增訂上開二類情形經執行機關核准分期繳納者,亦得暫緩辦理停止營業,俾資一致。

Photo credit to UDN.com

營業人被勒令停業事由

- 應使用卻不使用統一發票(營業稅法第47條)

- 滯納營業稅(營業稅法第50條)

- 各種逃漏營業稅之態樣(營業稅法第51條)

- 發票上短開銷售額(營業稅法第52條)

停業期限:最長不得超過六個月。但停業期限屆滿後,該受處分之營業人,對於應履行之義務仍不履行者,得繼續處分至履行義務時為止。(營業稅法第53條)

勒令停業之營業人繼續透過線上方式營業,被科以怠金

- 怠金法源:人民應履行行為或不行為義務,經處分書後仍怠於履行,得施予代履行或科予貸金(Default Surcharge)之間接強制(行政執法第27、28條)。

- 不行為義務之怠金科處的裁量空間:依法令或本於法令之行政處分,負有行為義務而不為(負有不行為義務而為之者,亦同),其行為不能由他人代為履行者,依其情節輕重處新臺幣五千元以上三十萬元以下怠金。(行政執法第30條)

- 被勒令停業之營業人,負擔有在停業期間不營業之不行為義務,且無從由他人代為履行,稅局查獲有繼續營業之事實,得依行政執行法對繼續營業之行為科處怠金。並得連續處罰之。(行政執行法第31條)

疑問:勒令停業之營業人繼續透過線上方式營業期間,逃漏稅與怠金可否重複處罰之?

- 財政部停業辦法第7條規定:「營業人於受停止營業處分期間仍繼續營業者,由國稅局依下列規定辦理:(一)應依法查處追繳稅款及罰鍰,並依行政執行法第三十條規定處以怠金;…」似乎認為漏稅、行為罰鍰與怠金可以重複處罰?

- 行政罰法第24條規定,一行為違反數個行政法上義務規定而應處罰鍰者,依法定罰鍰額最高之規定裁處。但裁處之額度,不得低於各該規定之罰鍰最低額。

- 勒令停業之營業人繼續透過線上方式營業,同時違反了誠實申報納稅(事後未誠實申報該段時間營業額)與停業期間不得營業的稅法上義務,究竟是一行為(最高額度)抑或兩個行為(各自裁處)?

- 如果依照司法院大法官釋字754號的判斷標準「3個漏稅行為構成要件迥異,且各有稅法專門規範及處罰目的,分屬不同領域,保護法益亦不同,本得分別處罰。」誠實申報納稅與停業期間不得營業,屬不同的稅法上義務,不同的行為,即便退一步將怠金視作處罰,併罰之亦不違反重複處罰的禁止。

- 個人認為依照國內學者見解與德國稅捐通則,怠金性質並非行政處罰,而是行政執行的手段,以及稅捐附帶給付(steuerliche Nebenleistung),既然不是處罰,就不會適用行政罰法第24條競合擇一從重,而是可以併合裁處。不過,怠金雖非裁罰,怠金的裁處額度,依舊由稽徵機關循合目的性裁量,個案裁處若有違反比例、造成納稅人過苛負擔的情形,怠金處分即有瑕疵。