新聞摘要

新聞來源

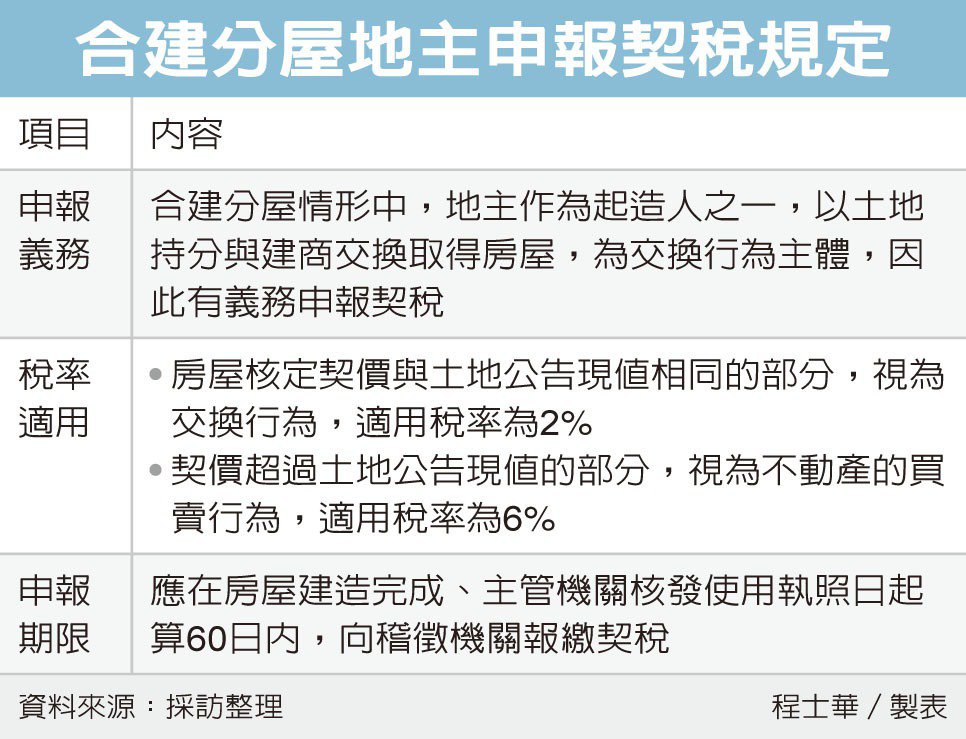

合建分屋 契稅申報兩樣態,2021/12/01 經濟日報 記者程士華

基於實質課稅原則,認定地主作為起造人,以土地交換後來分到的房屋,應課契稅

地主與建商合建分屋,由建商出資興建房屋,但建造執照的起造人包括建商及地主,涉及不動產交換行為,應進一步拆分為「交換」或「買賣」,分別適用2%或6%的契稅稅率。

依據《契稅條例》第12條規定,建築物在還沒有建造完成之前,若因買賣、交換、贈與,而讓其他對象擔任起造人,並取得使用執照者,使用執照所載的起造人,有申報契稅的義務。

例如地主與建商合建分屋,約定以地主為起造人,藉此申請建照、並取得使用執照,再受分配取得部分房屋。這樣的分屋模式,經濟實質是地主透過其原有的土地持分,與建商交換取得房屋,因此稅局可以透過實質課稅原則,認定屬契稅條例所規範的「交換」行為,便由地主負責申報契稅。

按換得房屋的契價,分別適用交換與買賣的稅率

合建分屋的情形中,會跟土地公告現值來比較,房屋核定契價與土地公告現值相同部分,依2%的「交換」稅率課徵契稅。

房屋契價若大於被交換土地的公告現值,超過土地公告現值的部分,差額會視為不動產的「買賣」行為,須按照較高的6%稅率報繳契稅。

簡易說明圖表

契稅相關規定

- 第2條:不動產之買賣、承典、交換、贈與、分割或因占有而取得所有權者,均應申報繳納契稅。但在開徵土地增值稅區域之土地,免徵契稅。

- 第3條:契稅稅率如下:一、買賣契稅為其契價百分之六。三、交換契稅為其契價百分之二。

- 第12條第2項:建築物於建造完成前,因買賣、交換、贈與,以承受人為建造執照原始起造人或中途變更起造人名義,並取得使用執照者,應由使用執照所載起造人申報納稅。