新聞摘要

來源:[假賣股真賣房 限期補報稅] 2022/03/18 經濟日報 記者程士華,https://money.udn.com/money/story/6710/6173030?from=edn_subcatelist_cate

- 因應房地合一稅2.0實施,「假賣股、真賣房」(出售特殊股權=出售房地)列入課稅範圍,中區國稅局表示,此類樣態設定的寬限期(補稅不罰)只到3月31日,過去九個月內適用卻未申報的個人股東,應於寬限期內主動補報,以免未來被查獲裁罰。

- 出售特殊股權=出售房地:2021年7月之後,交易直接或間接持股過半的公司股權,且該公司有50%以上的價值是坐落在我國境內之房屋或土地。

- 特定股權交易之中,何謂「持股過半」,官員表示,根據財政部發布的認定方式,是把直接持股、透過具有控制力的關係企業持股、透過家人或是其他借名持股的情形,各類持股比率合併計算,達到50%以上便視為持股過半。

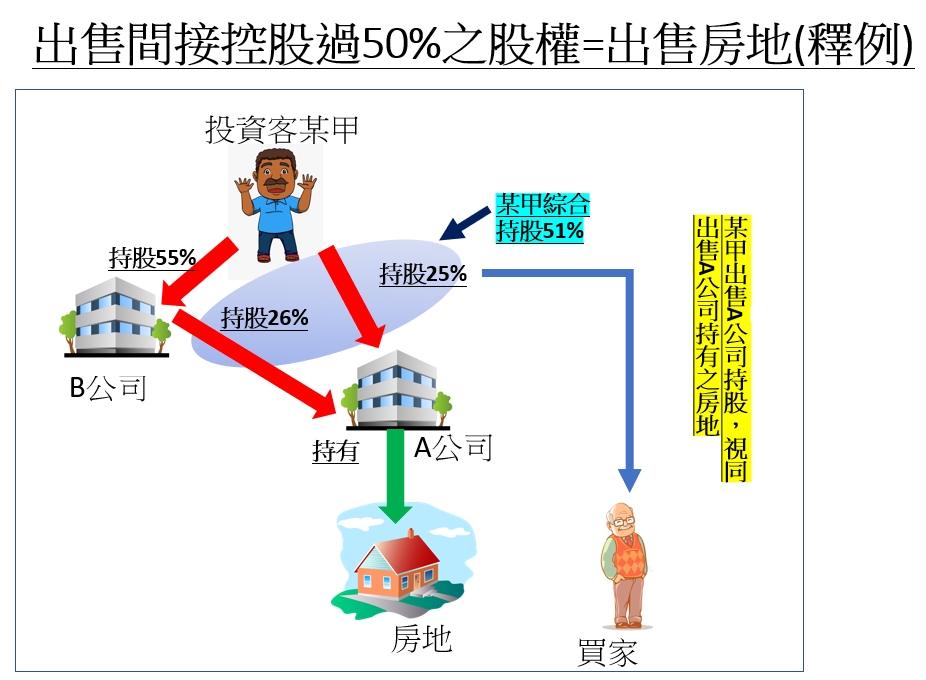

- 若A公司其實是專門設計來持有房屋(詳下圖),A公司名下沒有其他資產,而A公司股東當中,有某甲持股25%、B公司持股26%。而某甲同時也是B公司的股東,且持有B公司55%股權。因為某甲對B公司的持股超過50%,具有實質控制力,因此B公司對A公司持股,全部視為某甲的持股。

出售間接控股過50%之股權=出售房地(釋例圖)

圖片來源:作者自行繪製

圖示解說

- 投資客某甲對A公司綜合持股>50%

- 某甲控制B公司(持股>50%)

- 某甲對A公司直接持股25%+間接透過B公司持股26%=51%

- 某甲將A公司股權25%出售給買家=出售A公司持有的1/4房地,應申報房地合一稅。

後續問題與討論

疑問1:若某甲先賣掉A公司持股後,對A公司間接持股僅剩下26%,之後再賣掉B公司持有A公司的26%股權,是否應報繳房地合一稅?

疑問2:如果某甲先將對B公司55%持股出售,之後再出售25%的A公司持股,應否報繳房地合一稅?