個人對2023台灣實施CFC稅制的粗淺看法

受台灣上市櫃公司協會的邀請,2022年11月17日(四)針對台灣實施CFC稅制,提出一些個人的觀點與評論:

- 依照CFC稅制創設與國際組織文件,旨在遏制利用租稅天堂不當規避國內納稅義務之安排,主要針對(1)巨型跨國公司藉屬地主義、權利金的避稅規劃,以及(2)透過三角貿易與不當移轉訂價,打造不透明的OBU錢箱。

- 財務會計與稅務會計觀點不同,CFC之應稅盈餘不宜全面按照財務會計認定,應仿效我國未分配盈餘稅(所得稅法66-9),設定排除的例外,尤其是透過受控外國公司持有的金融資產,其期末按照公平市價的評價損益。

- 2023與2024年是首度實施的兩個年度,法令執行的重點宜放在徵納雙方熟悉CFC稅制運作與申報,逐步提高境外持股架構資訊透明度,不宜過度著重或設定徵收預算。

- 經過頭兩年的運作與試誤過程,下一步可以檢討如何優化「實質營運」的認定,同時確立有實質營運的組織體(包含其所屬分支機構),排除CFC稅制適用。

CFC稅制所要打擊的對象

- CFC立法目的:遏制利用租稅天堂不當規避國內納稅義務之安排。

- CFC規範對象:藉由將利潤截留在租稅天堂或低稅率國家,並不分配利潤回台的方法,規避/遞延國內納稅義務。

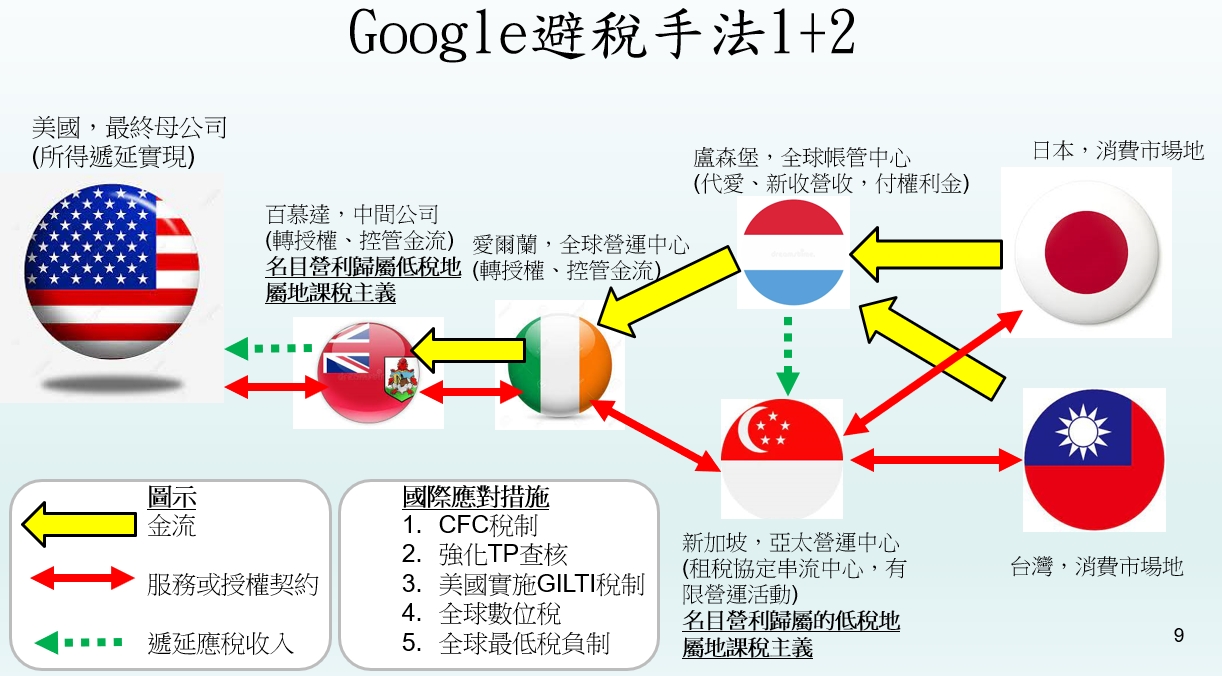

巨型跨國公司的避稅規劃-以Google為例

- 避稅手法1:利用屬地課稅主義 避稅手法2:權利金的不當定價

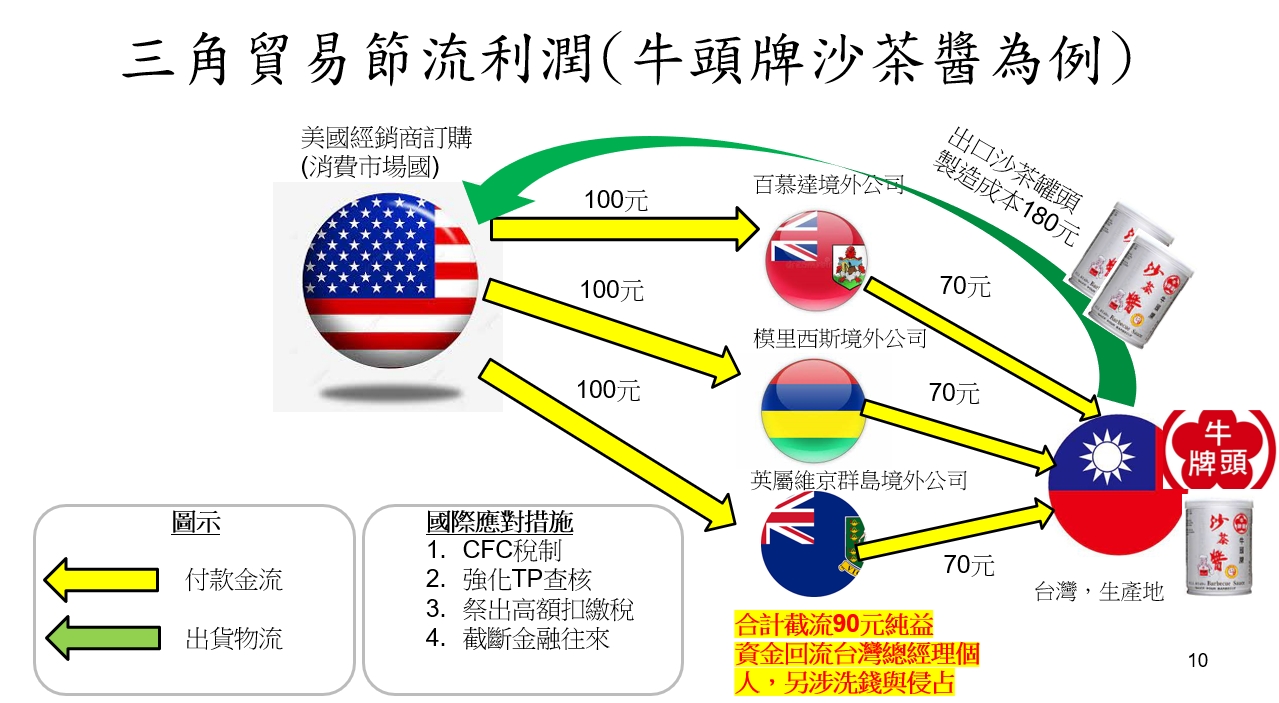

三角貿易節流利潤(牛頭牌沙茶醬為例)

CFC應稅利潤計算時,應注意財務會計與稅務會計評價觀點大不相同

-

財務會計觀點:

–基於投資人、債權人角度的允當表達企業的營運狀況與資產,避免財報編制者/企業經營者操弄財務數字。

–每期期末須按照公平市價與企業清算,衡估外幣資產、有價證券,並作損益科目。

-

稅務會計觀點:

–納稅公平,一方面防杜取巧避稅、反應稅法特殊規定(免稅優惠),另一方面也避免讓企業以未實現的帳面利潤來納稅,不利企業永續競爭力;

–所以土地重估、金融資產帳面增值,在處分前,不作稅務收入。

–有價證券投資損益,須以被投資企業宣告股利支付,始作稅務收入。

-

所得稅法未規定受控外國公司應稅盈餘的計算基準:

–但適用辦法直接規定按照台灣財會準則

–BUT財會計算的受控外國公司應稅盈餘,未必有實際納稅能力。

-

參考企業自身「未分配盈餘課稅」(所得稅法66條之9)

–依成本法認列的國內投資收益,獲配股利時當年度免課營所稅,次年尚未分配,計入未分配盈餘稅基=有納稅能力。

–財會準則計算後之稅後淨利,尚可減去如:往年虧損彌補、當年提列法定盈餘公積、依法轉列資本公積、其他經財政部核准項目=>無法作盈餘分配之利潤,沒有納稅能力。

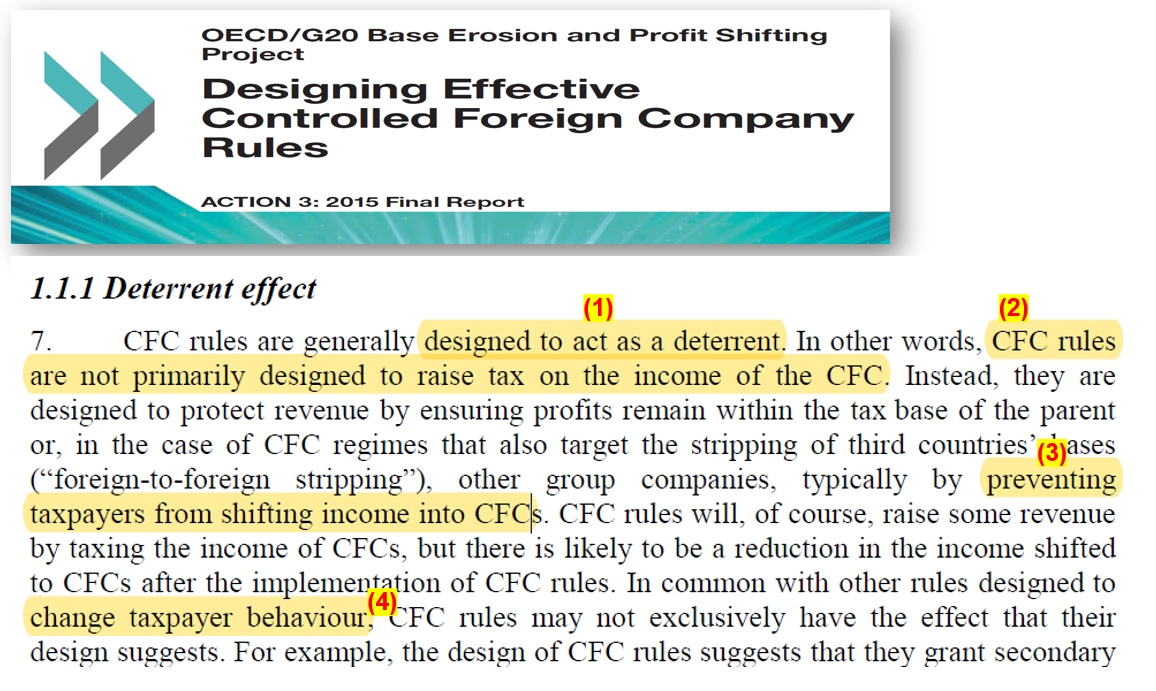

BEPS行動方案對於我國受控外國公司稅制的指引

CFC稅制主要目的為導正不當規劃安排,非以新稅增益財政收入

1.受控外國公司稅制的設計主要在發揮「嚇阻」作用。

2.受控外國公司稅制固然會產生一些稅收,但對受控外國公司的淨利課稅,非其主要目的。

3.毋寧受控外國公司稅制係為保全集團母國的課稅權利,避免將企業集團營收移轉至低稅負國家。

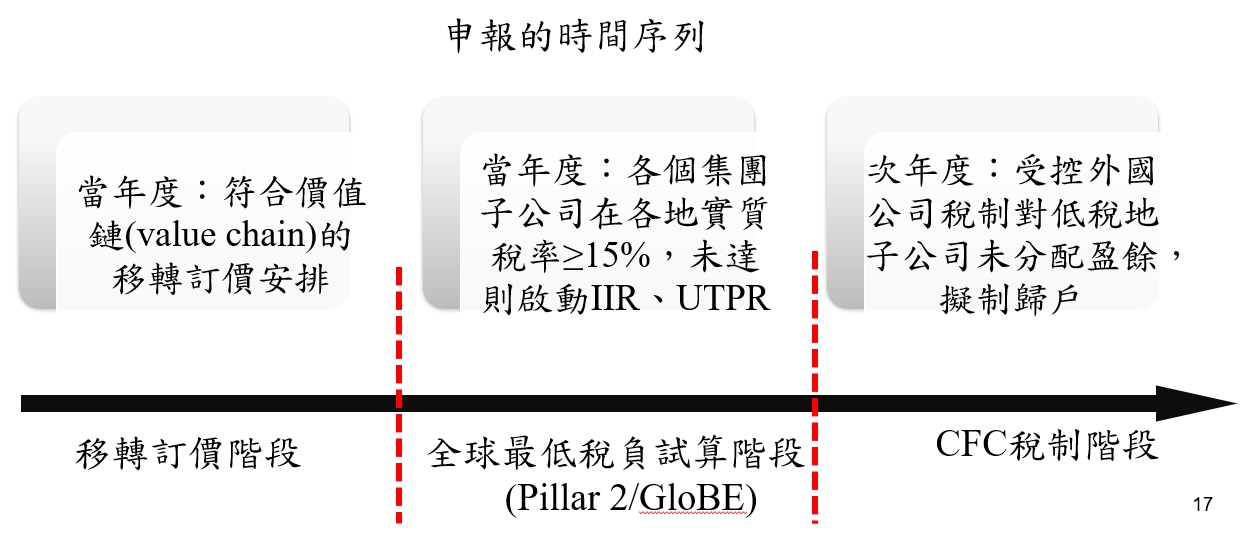

CFC稅制須與移轉訂價、全球最低稅負制互相配套

會後經濟日報的報導

標題:台版CFC抄半套 弱化企業競爭力,經濟日報2022/11/18

https://money.udn.com/money/story/5635/6773406

引述:”台北商業大學財政稅務系副教授黃士洲透過財務會計與稅務會計的觀點來分析CFC制度。他表示,財務會計上的「淨利數字」,並不等同於企業實際賺得且有支付稅款能力的企業淨利。而根據財會準則計算之稅後淨利,尚可減去往年虧損、提列之法定盈餘公積等,這些無法作為盈餘分配的利潤,其實沒有納稅能力。黃士洲也補充,CFC制度的設計,主要是發揮「嚇阻」作用,避免企業規避稅負。然而,CFC制度雖然能產生一些稅收,但對於CFC的淨利課稅,並非此制度的主要目的,因此CFC稅制仍須與移轉訂價(TP)、全球最低稅負制互相配套,避免影響課稅中立性與企業永續競爭力。”