圖片來源: Colin Maynard on Unsplash

問題概析

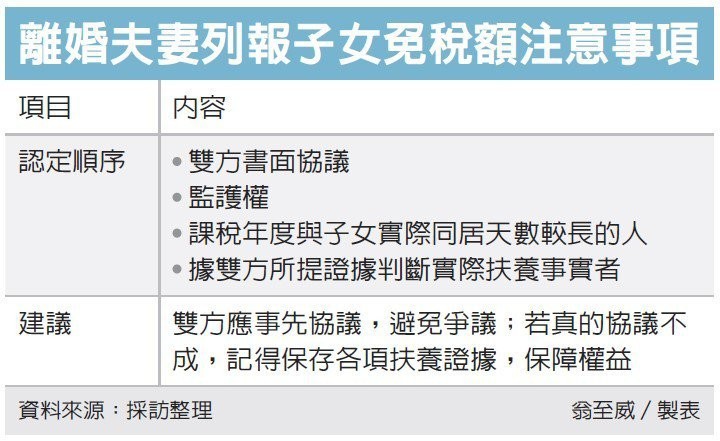

- 新聞參照財政部2020年函示,當父母不再同一個報稅戶(離婚或沒結婚),同時列報扶養子女免稅額的時候,須按照:書面協議>監護權者優先>實際同居天數較長者>有實際扶養事實,這樣的順序來決定由父還是母列報減除。->[優先序列擇定一人申報]模式。

- 可是,行政法院有部分判決,可以依照實際扶養狀況,來決定由何人申報,若父母均有扶養事實(EX法院判母監護,父按月支付扶養費若干),則可依情況合理拆分。>[依實際情況合理拆分]模式。

- 個人認為法院部分判決所採的拆分模式,較為合理(尊重無監護權一方也有財務貢獻),且所得稅法第17條也沒有明文禁止拆分,個案情況來判斷應拆分比例的困難,其實在擇定一人申報的情況也是存在。

- 既然法院判決與解釋函令存在極為明顯的差距,解釋函令應作檢討,不是只單單提起上訴,賭看看換一群法官;檢討後,即便認為法院判決的拆分模式執行上窒礙困難的話,也應具體說明理由提供給法院卓參,不應當各唱各調。

- 此外,這類案件雖然影響稅額有限,但攸關納稅公平與納稅人日常生活與觀感,納保官應有所表示。

稅務新聞摘要-重複列報子女免稅額 有解

新聞來源:重複列報子女免稅額 有解,經濟日報 記者翁至威,2022/02/13

網址:https://money.udn.com/money/story/6710/6095627?from=edn_subcatelist_cate

財政部台北國稅局表示,根據財政部解釋令,若雙方重複列報子女免稅額,將依循四大順序來認定:

首先是根據雙方書面協議,由其中一方申報;其次則根據「監護登記」的監護人,或未成年子女權利義務行使負擔登記人,可以列報;第三則根據課稅年度與子女實際同住天數較長者;第四則會根據雙方提出的各項證據,實際扶養子女的事實證明,來核實認定由誰列報子女免稅額。

所謂「實際扶養事實」,要依據夫妻實際負責子女日常生活起居、負責管理,或陪同完成國民義務教育及其他才藝學習等扶養事實,來綜合判斷,以此認定可列報子女免稅額者。

(圖片來源:經濟日報)

財政部解釋函令二紙

- 納稅義務人列報受監護人之教育學費特別扣除額或幼兒學前特別扣除額適用規定

納稅義務人或其配偶經法院依民法第1094條第3項、第1106條第1項或第1106條之1第1項規定選定或改定為監護人,並經戶政事務所辦理監護登記者,其依所得稅法第17條第1項第1款第4目規定列報受監護人為其受扶養親屬,得依同法條第1項第2款第3目之5或之6及第3項規定,列報該受扶養親屬之教育學費特別扣除額或幼兒學前特別扣除額。(財政部109/04/29台財稅字第10804661680號令)

- 綜合所得稅重複申報扶養子女免稅額案件之認定原則

一、納稅義務人與配偶分居,符合所得稅法第15條第1項規定得各自辦理綜合所得稅結算申報,或雙方離婚當年度及以後年度各自辦理結算申報,重複列報同一子女之免稅額時,由稽徵機關依下列順序認定得列報該子女免稅額之人:

(一)依雙方協議由其中一方列報。

(二)由「監護登記」之監護人或「未成年子女權利義務行使負擔登記」之人列報。

(三)由課稅年度與該子女實際同居天數較長之人列報。

(四)衡酌納稅義務人與配偶所提出課稅年度之各項實際扶養事實證明,核實認定由實際或主要扶養人列報。

至「實際扶養事實」得參考下列情節綜合認定:1.負責日常生活起居飲食、衛生之照顧及人身安全保護。2.負責管理或陪同完成國民義務教育及其他才藝學習,並支付相關教育學費。3.實際支付大部分扶養費用。4.取得被扶養成年子女所出具課稅年度受扶養證明。5.其他扶養事實。(財政部109/10/15台財稅字第10904583370號令)

實務案例-以臺北地方法院 110 年度稅簡字第 3 號判決為例

甲男與乙女生下非婚生子丙,100年確認丙子與甲男親子關係存在,且甲男應按月支付扶養費2萬元;102年尚裁定監護權由乙女單獨行使。

107年間甲男按月支付2萬元扶養費(全年24萬元),甲男乙女當年度均列報丙子為其受扶養親屬(8.8萬元),台北國稅局以丙子日常均由乙女照顧,且監護權裁定由乙女單獨行使為由,全數剔除甲男列報丙子的扶養親屬免稅額,補徵稅款1.6萬元。

甲男不服,提起複查、訴願均未獲變更,起訴後經臺北地方法院 110 年度稅簡字第 3 號判決撤銷原處分,惟台北國稅局已提出上訴,現繫屬台北高等行政法院。

法院認定應採拆分模式之判決理由摘要

未擔任對未成年子女權利義務之行使或負擔之離婚夫妻一方,與擔任對未成年子女權利義務之行使或負擔之他方,法律地位並無軒輊,並無何方得優先他方申報之問題。

至離婚夫妻雙方應如何申報而不致重複,自得參照同屬綜合所得稅申報,就同一扶養親屬申報免稅額有數權利人,應如何申報之稽徵法令規定。準此,綜合所得稅申報,就同一扶養親屬申報免稅額有數權利人,應先由彼等協議由一方申報或分由雙方申報,如不協議或協議不成者,應由雙方平均申報(最高行政法院98年度判字第1212號判決意旨參照)

是原告與乙女就支付系爭子女扶養費用之比例雖有不同,惟參酌乙女單獨行使對於系爭子女保護教養之義務,應許由原告與乙女平均列報系爭子女之扶養親屬免稅額,即88,000元之半數44,000元,始符合實質課稅之公平原則。