Updated: Jul 10

2021-07-09 經濟日報 https://money.udn.com/money/story/6710/5588606

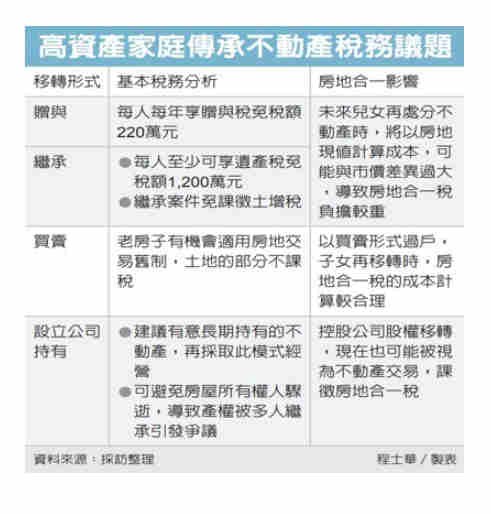

父母親名下不動產傳承給子女,不同做法的稅賦差異

- 贈與及繼承稅負的面向(按:房產繼承較贈與更省遺贈稅):贈與的免稅額較低,每人每年只有220萬元;但如果把房子產權留著,未來以繼承移轉,遺產稅免稅額就有1,200萬元,稅率門檻也較贈與稅低。

- 土增稅面向:贈與要額外課徵土增稅,繼承卻不用,如果要移轉給二代的是家族早年取得的老房子,採身後繼承的模式,就可以省下一大筆土增稅。

- 房地合一稅面向:但無論是贈與或繼承,都有個必須考慮,經過贈與或繼承的不動產,如果兒女未來有打算再移轉,計算房地合一稅時,會以房地(繼承時或受贈時的公告)現值來計算成本,低於市價(與父母當初買價)很多,房地合一稅暴增。

安永林會計師建議1:富爸爸們可以考慮利用買賣的形式,規畫讓二代出價買下該筆不動產,以免未來要繳納高額房地合一稅;要是過戶的是老房子,傳承時還能適用舊制申報,土地部分不課稅。

安永林會計師建議2:家族手上如果持有商辦性質不動產,且有意長期持有、獲得穩定收益,還是可利用家族控股公司來經營,一方面可以避免個人驟逝、產權被多人繼承的爭議;另一方面,採長期持有,才不會被房地合一稅2.0的重稅影響。