修法與實務概要分析

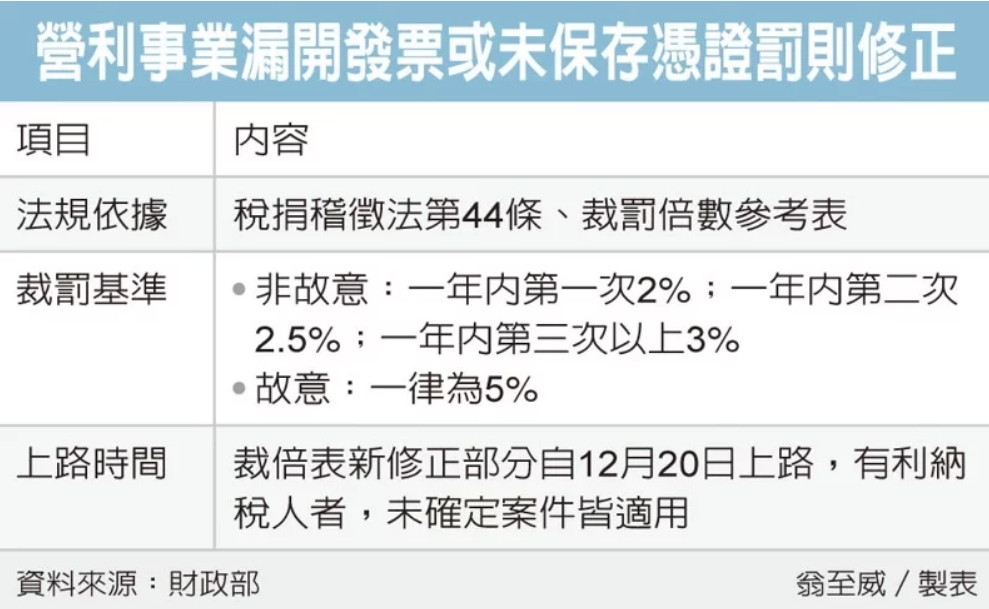

- 本次稅捐稽徵法大修,欣見稅捐稽徵法第44條的憑證行為罰按照憑證金額一律5%,改為5%以下。過往發表文獻也多有主張,宜賦予稽徵機關行為罰的裁量權限,以免與漏稅罰競合時,產生輕度行為罰吸收重度漏稅罰的詭異現象(此部分稅捐稽徵法合著專書的章節將來也需改版???)。

- 依照12/20新修正「稅務違章案件裁罰金額或倍數參考表」,將憑證行為罰分為過失違章(非故意)與故意違章,決定裁罰的趴數。故意違章裁處5%;過失違章則以1年內查獲違章次數,按照憑證認定總額裁處2%(首次)、2.5(第2次)%及3%(第3次及以上)。

- 個案係過失違章,抑或故意違章,其認定方式應該是未來個案判斷上的爭議(過往鹹魚不分,一律5趴);個人認為可以參照行政罰法與刑法關於故意的認定標準-對應取得、應開立與應保存憑證之義務,明知卻有意不取得、開立或保存。

- 稅捐稽徵法修正+倍數參考表修正之後,應可以具體解決一行為同時觸犯憑證行為罰與漏稅罰的競合問題。

- 舉例:A零售商向B中間商進貨(含稅)105萬,B中間商送貨到A零售商,卻持C大盤商發票跟A請款,A不察收下並據以申報進項扣抵,造成過失違反憑證行為罰與漏稅罰,因為第一次違章且繳清稅款之故,A零售商被裁處100萬*2%的2萬憑證行為罰,因有進貨事實之故,營業稅法第51條的漏稅罰裁處0.5倍=2.5萬(5萬稅額*0.5);漏稅罰2.5萬吸收2萬憑證行為罰(如財政部新聞稿附表)。

財政部新聞稿2021-12-20

110年12月17日修正公布本法第44條規定,將營利事業未依法規定給與、取得或保存憑證之處罰,由按查明認定總額「處5%」修正為「處5%以下」。為使各稅捐稽徵機關辦理本條規定違章案件之裁處有一致裁量基準,該部配合修正裁倍表該法條規定部分,就「1年內經查獲次數」及「是否屬故意」按不同裁罰倍數裁處,處罰金額依該條第2項規定,最高不得超過新臺幣100萬元,詳細內容如下:

一、非屬故意違章者:依1年內經第1次、第2次及第3次查獲,分別按查明認定之總額處2%、2.5%及3%罰鍰。

二、屬故意違章者:不論查獲次數,均按查明認定之總額處5%罰鍰。

非故意漏開發票 罰則減輕

2021-12-21 網址:https://udn.com/news/story/7243/5978820?fbclid=IwAR1Lr7G2C0rv96tfR7ZTtErZsyGZ-iJJjyuGPIUsB4LVlSKLeUqgKB4Mmrw

營利事業未依規定開立發票、保存憑證,可能涉及「行為罰」及「漏稅罰」,可擇一從重處罰,過往在修法前,由於行為罰部分一律處5%,沒有裁量空間,通常都會超過漏稅罰,導致違章情節較輕者,沒有機會適用較輕裁罰,修正後將有機會降低處罰。

財政部舉例,甲營業人漏開發票並漏報銷售額100萬元,牽涉到行為罰及漏稅罰,不過稽徵機關查明營業人並非故意,且在一年內為初犯。

在過去,在漏稅罰方面,依規定可處稅額0.5倍,也就是2.5萬元(100萬元×營業稅率5%×裁罰倍數0.5),行為罰方面,依法只能處總額5%,也就是5萬元(100萬元×5%)。兩者擇一從重,甲營業人必須被罰5萬元。

如今修法後,給予行為罰裁量空間,甲營業人是初犯、且並非故意,可依總額2%計算為2萬元(100萬元×2%),與漏稅罰擇一從重,只需罰2.5萬元。

財政部表示,裁倍表新修正部分已自12月20日生效,有利於納稅人者,尚未確定案件均可適用。(稅捐稽徵法第1條之1)

新版裁罰倍數參考表

網址:https://law-out.mof.gov.tw/LawContent.aspx?id=GL009978