概析

網拍業務超過8萬/月,須辦理營業登記;超過20萬/月,須進一步使用發票。營業登記地址往往會因而喪失自用住宅的房屋、地價稅賦優惠。

財政部104年有函釋予以放寬,條件有二:(一)交易在網路平台上完成;(二)所設地址並無辦公、堆放貨品等實體營業活動。

所以,網路收入超過8萬/月的Youtuber將營登放在自家,平時自個在家拍影片、剪影片上傳、直播,Youtube給分潤或接業配,是否算是「辦公」呢?抑或是「辦公」或「營業處所」指的是在這個地址,有進行了實體的「人與人交流」?值得主管機關思考~

此外,有關自用住宅的實務運作,可以說是形式與實質並行,形式須以戶籍登記為要件,實質則以實際用途,不完全以營業登記或都市計畫用地劃分為準。

新聞摘要

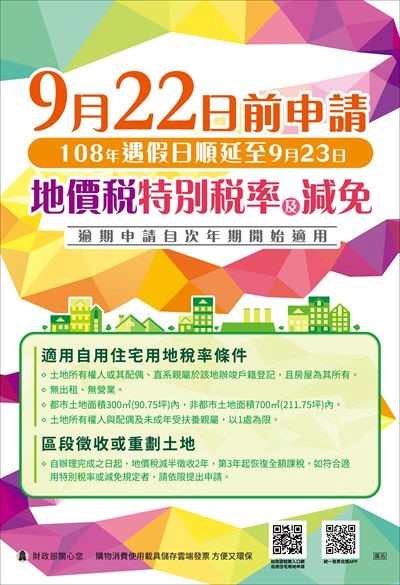

地價稅的認定上,營業用的房屋,與自用住宅用地的課稅金額卻差很大(按:0.2%vs 1%)

依房屋稅條例第5條及土地稅法第9條規定,按住家用稅率課徵房屋稅或按自用住宅用地稅率課徵地價稅者,應以該房屋供住家用及土地是自住使用為前提要件,倘若營業登記處所有供堆置與拍賣有關之營業貨品,已非屬住家用範圍,自應與實體商店一樣,依其實際使用部分改課。

財政部有放寬相關認定,針對網路賣家以自家設址營業的營業型態,如果實際交易都是在網路平台上完成,且該營業登記的房屋,實際未供辦公、存放與營業活動相關的設備及物品,仍可適用自住用地稅率,課徵地價稅。

要適用自住用地優惠稅率,仍應在產權、戶籍上符合地價稅優惠的要件,在每年地價稅開徵前40日(按:9/22之前)申請。

財政部相關函釋

- 原供住家使用之房屋,作為從事網路銷售貨物或勞務之營業登記場所,惟實際交易均於網路交易平台完成,且該房屋未供辦公或堆置貨物等其他營業使用者,仍准繼續按住家用稅率課徵房屋稅。其原經核准按自用住宅用地稅率課徵地價稅之用地,亦准繼續按自用住宅用地稅率課徵地價稅。(財政部104/09/16台財稅字第10400128120號令)

- 工業用地申請按自用住宅用地稅率課徵地價稅或土地增值稅之案件,於本函發布日尚未確定者,如符合自用住宅用地要件者,應准適用自用住宅用地稅率課徵地價稅或土地增值稅。(財政部85/11/27台財稅第851924469號函)

資料來源