概析

- 歐盟要實現碳中和的綠色政綱,會強力限制歐洲公司碳減排,但若歐洲公司將生產基地外移或進口高排碳商品,就會抵消歐盟的碳減排政策,因此導入碳邊境調整機制(CBAM)。

- CBAM透過對特定高排碳的進口貨物,開徵對應的碳定價負擔(簡單理解為碳進口稅),要求進口商透過碳排放交易系統,取得對應的排碳證明,抵銷進口應負的碳進口稅。

- CBAM初步針對的商品:鋼鐵、水泥、化肥、鋁及電。

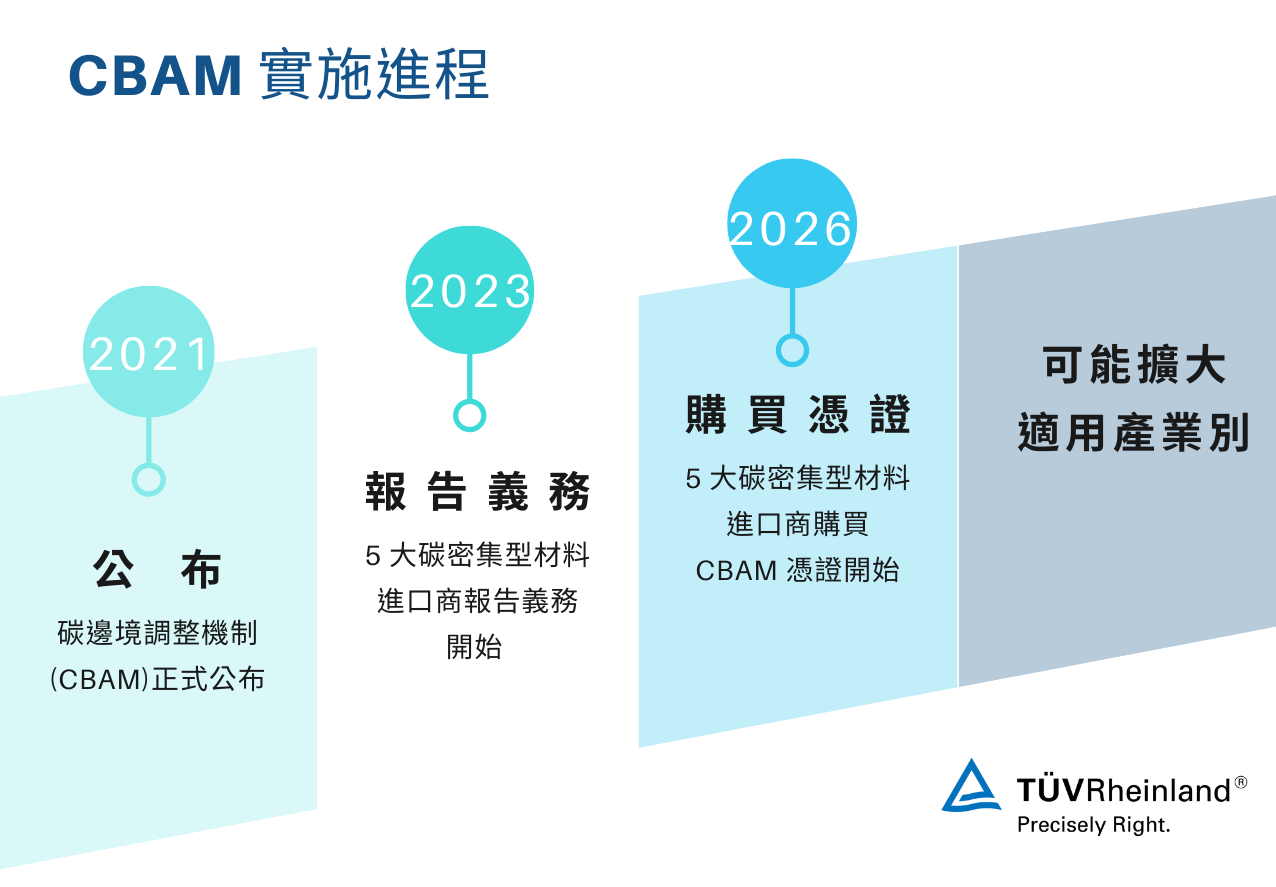

- CBAM執行時程:2023要求進口商申報鋼鐵、水泥、化肥、鋁及電等高碳排放進口商品的碳排放量;2026開始正式開徵。

1.歐盟為何提出碳邊境調整機制(CBAM)?

- 為實現2030年實現減少55%碳排放量的目標,《歐盟綠色政綱》期望歐洲於2050年達到碳中和。

- 實現減碳需要全球性的解決方案,否則發生碳洩漏(carbon leakage)的風險很大。如位於歐盟的企業可將碳密集型生產轉至標準寬鬆的國家,抑或者歐盟產品被自國外進口的碳密集型產品取代。

- CBAM會平衡進出口產品之間的碳定價(carbon pricing),防止碳洩漏風險及支持歐盟減緩氣候變化方面的志向,並確保與WTO的相容性。

2.何為碳邊境調整機制(CBAM)?

- CBAM訂立之規則符合WTO及歐盟其他國際義務,其運作機制如下:

- 若貨物在歐盟碳定價規則下生產,歐盟進口商需購買碳定價相對應之證書。

- 若非歐盟製造商能證明已在第三國支付碳定價,則可全額扣除相關成本,以此鼓勵非歐盟製造商綠色生產(green production),減少碳洩漏風險。

- CBAM證書之價格將根據碳排放交易系統(ETS)配額的每周平均拍賣價格計算-以 歐元/噸 二氧化碳排放量為單位。

- 進口商需單獨或通過代表向主管機關(負責授權註冊申報人,並審核相關申報與出售CBAM證書)註冊。另外,需於每年5月31日前申報前一年度進口至歐盟之貨物數量與其內含之碳排放量,同時繳交先前購買之相應數量的CBAM證書。

- 非歐盟製造商需針對其生產之CBAM規範的產品,告知歐盟進口商其產品內含之碳排放量。若於進口時未獲得相關訊息,歐盟進口商可使用各產品的碳排放預設值,以確認其需要購買的證書數量。(若進口商能於程序進行中確認產品之實際碳排放量,則可調整CBAM證書數量。)

- 根據2020年12月預算和自有資源機構間協議,CBAM的相關收入將納入歐盟的預算。

3.碳邊境調整機制與碳排放交易系統(Emissions Trading System, ETS)的差異與互補

- ETS為首個國際碳排放交易體系,其針對某些工業部門設定溫室氣體排放量的上限。會分發一定數量的碳排放免費配額(free allowance)以防止碳洩漏,並僅限於ETS交易市場上購買額外配額。2026年起,將逐步取消免費配額。

- CBAM並不是限額與交易的系統,而是在反映與補充ETS價格之系統。ETS會削弱各國投資綠色生產的動力,因此CBAM將逐漸成為替代方案。

- 於2035年ETS完全淘汰前,CBAM將僅適用於未在ETS獲得免費配額之產品。

4.CBAM過渡階段(2023-2025年底)與適用範圍

- 為穩定商業及國家法律的確定性及穩定性,CBAM將逐步實施。

- 於過渡期間,進口商需申報其商品內含的碳排放量,但無需支付相關費用。

- 2026年CBAM正式實施後,進口商需開始進行申報並繳交相關費用。

- CBAM首先會適用於碳洩漏風險較高的貨品:鋼鐵、水泥、化肥、鋁及電。

- 過渡期結束後,歐盟會評估CBAM之範圍是否擴大至更多貨品與服務-包括價值鏈下游及產生間接排放之製造。

圖片來源:http://www.tuvrblog.com/zh-tw/8454.html

5.CBAM影響之國家與地區

- 進口至歐盟的非歐盟製造商品都將包含在CBAM範圍內-排除已參與ETS或具備與歐盟連結之碳排放交易系統的國家與地區。

- CBAM將適用於欲將其電力市場與歐盟整合的國家所生產或從其進口之電力,直至電力市場完全整合。

- 歐盟將在2030年重新檢視是否前述非歐盟國家已實施其承諾的減碳措施,並具備與歐盟相等的碳排放交易體系,才能列入被排除國家名單。

且看台商怎麼看CBAM

企業如何因應歐盟CBAM? 台達電、中鋼這麼做,經濟日報,2021/11/15, https://money.udn.com/money/story/5612/5819712

歐盟資料來源

(碳邊境調整機制的QA)Carbon Border Adjustment Mechanism: Questions and Answers,歐盟執委會,https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_3661

本文由北商大財稅系黃士洲老師與國際商務系謝雅文同學一同合作