(Photo by Rohit Tandon on Unsplash)

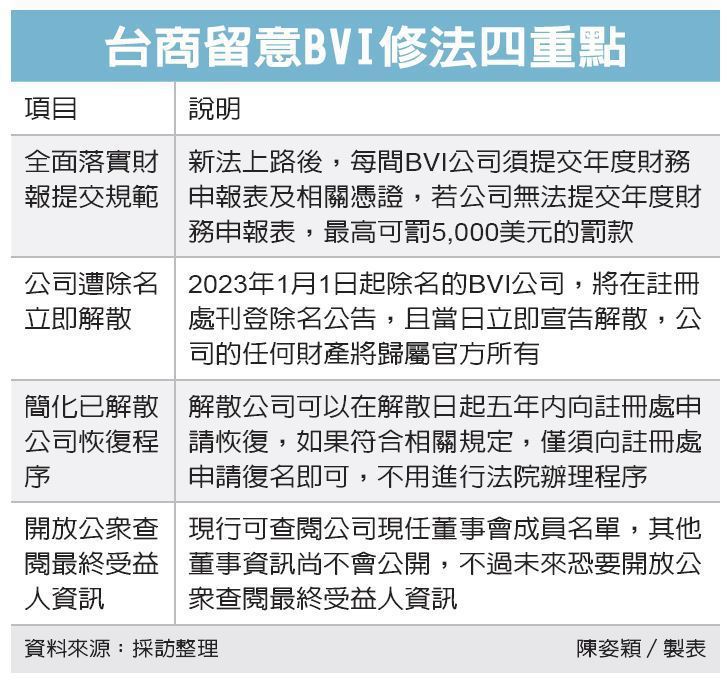

新聞摘要-BVI修正公司法有四重點

勤業會計師分享:英屬維京群島(BVI)官方近期正式公布《2022年英屬維京群島商業公司法》修正草案,預計於2023年1月1日生效。

修法重點有四:

- 1. 落實財報提交規範:每間BVI公司須提交財報,如果沒提最高罰5,000美元。

- 2. 公司遭除名立即解散:公司在2023年起遭除名,將在公告之起,宣告解散,財產歸官方所有。

- 3. 簡化公司恢復程序:公司遭解散後五年內,可以申請註冊處復名,無須經過法院。

- 4. 開放查閱最終受益人資訊查詢:現在僅提供查閱現任董事會成員名單,未來可能會開放查閱最終受益人資訊。

(圖片來自經濟日報整理)

個人觀點-台商要留在BVI,多掏點錢,但揭露範圍應該有限

- 個人基本偏見:對於BVI、開曼等租稅避風港地區,包括最近說要改革境外所得免稅制度(FSIE)的香港來說,如果認真按照OECD與歐盟指示嚴格辦理的話,這跟往自己頭上開一槍-財政自殺,實在沒有兩樣,換句話說,BVI認真執行後對自己有任何好處嗎?只是把客戶趕去更狂野的避稅港(例如杜拜)而已。

- BVI的務實策略:表面上搬出法令敷衍,裏子邊設法透過執行層面上緩和,能拖客戶多留一年,就可多撈一年註冊費與經手仲介費。

- 在個人上述偏見底下,會計師整理這四項修法重點,有鑑於BVI公司多透過中間代理人運作,所以1-3只是提高每年的維持成本,我個人認為,比較需要關注的是最終受益人資訊。

- 其中第1點的交財報,以及不交財報最多罰5000美金,就已經將財報每年製作錨定了公費標準;超過5000美金的財報公費就會被砍。

- 依照個人對國際租稅實務的了解,最終受益人BO資訊的重點不僅僅是在揭露或查詢,而是當初填資料時,填載並核實到哪一層,並揭露到哪一層。我有讀過一篇有關於盧森堡的受益人報導,盧森堡本身也有這樣的法案,但BO也只有揭露上一層,有的基金甚至根本沒揭露,盧森堡稅務局一句話,我們無法一一核實,就躺平過關了,歐盟也沒拿盧森堡什麼皮條。