報告主題:歐盟執委會關於直接稅的工作重點(EU Commission’s work in direct taxation)

主持人:Georg Kofler(維也納經濟大學教授)

報告人:Bejamin Angel (Taxud)歐盟稅務總監

報告重點

歐盟稅務總監Angel報告歐盟執委會最近關於直接稅的重點工作,在於明年開始啟動全球最低稅負制、反制空殼公司濫用租稅協定優惠、課予數位平台服務商就平台賣家活動的申報義務、加密資產服務業者的申報義務,以及嘗試導入「債務權益偏差減少扣除額」(Debra)。

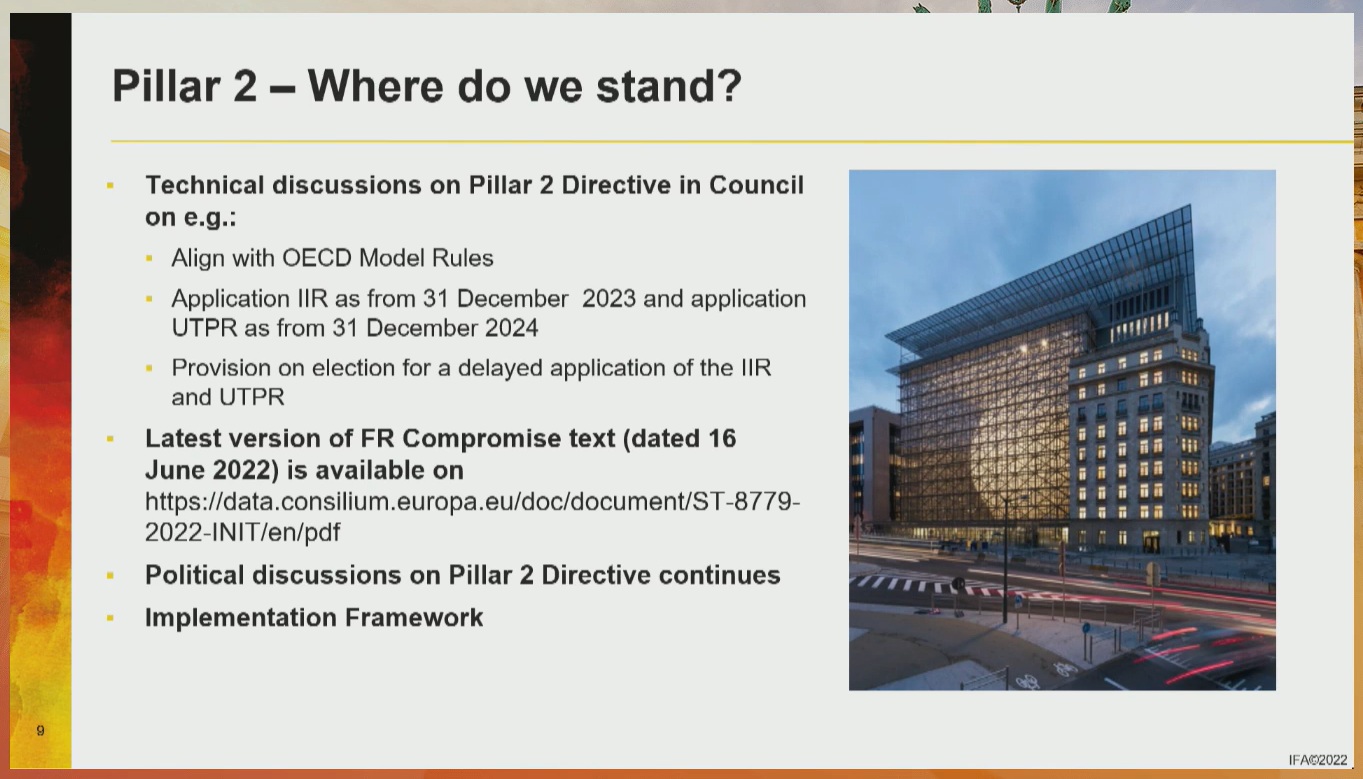

1. 全球最低稅負制的歐盟進展

- 歐盟將至明年開始適用雙柱方案(Pillar 1+2),特別是全球最低稅負制(GloBE),預計的進程會是在2023年底先實施IIR(所得納入規則),2024年底再實施UPTR(低稅支付規則)。

- 實際運作的模式會要求符合資格的企業進行自我檢視(self-assessment),之後企業自行申報,再由主管機關覆核是否符合條件,並核課稅負。

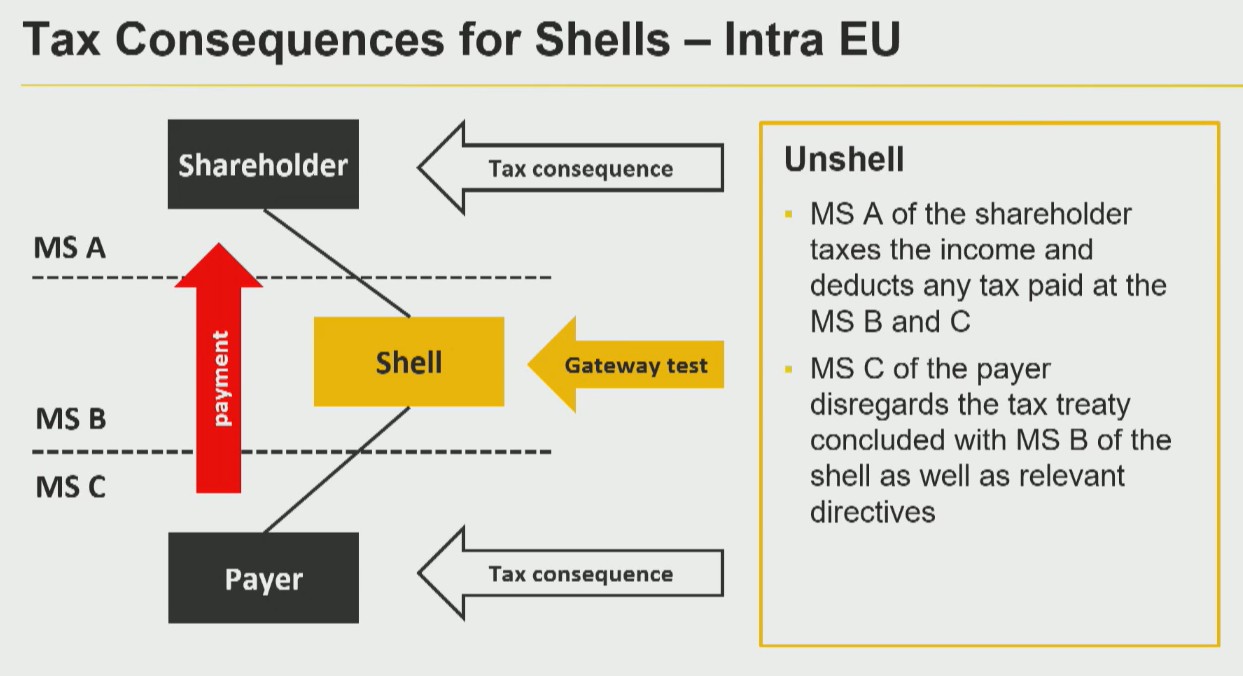

2. UnShelling(反制空殼公司)

-

下圖歐盟擬針對在歐盟境內設立空殼公司藉以濫用協定、規避稅負之行為進行防堵。

-

具體作法是依照金流與其他實質證據,認定個別款項的實質受益人,是否為個別租稅協定優惠所涵蓋的對象,藉此排除空殼公司適用租稅協定的資格。簡單地說,利用在中介國設立空殼公司,藉此在兩個沒有租稅協定的國家之間「架橋」的安排,將會被實質認定而失效。

-

以上為計劃方案,尚未定案,若在歐盟層級定案的話,歐盟法將會優先於雙邊租稅協定之使用。

-

上開計畫方案僅是去除在歐盟境內設立空殼公司的安排而已,適用範圍不包括歐盟以外的第三國家中的空殼公司。至於第三地的空殼公司安排,技術上如何防堵,可能會要求中間經辦、規劃的中間人(律師、事務所),落實所謂的強制揭露政策要求(mandatory disclosure)。

-

若對於境外的稅捐規劃中間人來說的話,將會採取登錄政策,如果拒絕登錄或者發現另外遵守歐盟的規則而進行不當的稅捐規劃或規避的時候,將會被列入黑名單,並且制裁使用該服務的歐盟客戶。

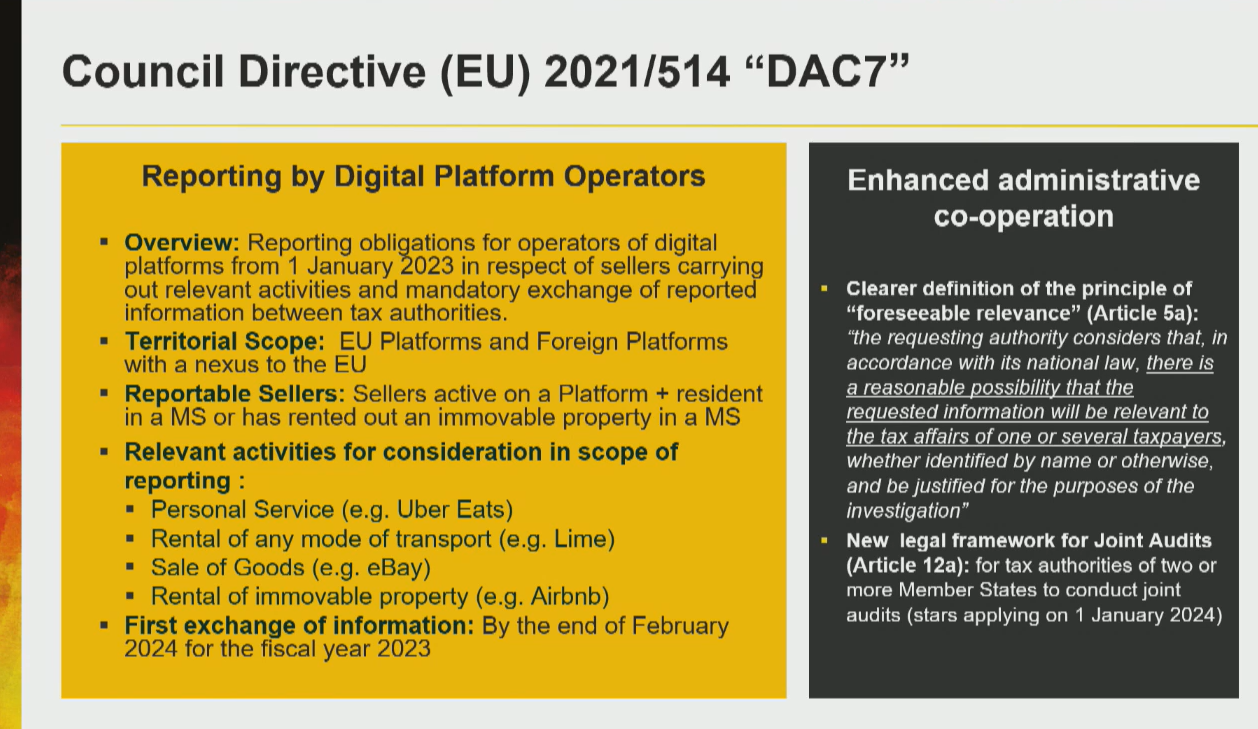

3. 數位電商平台營運業者的申報義務(Reporting by Digital Platform Operators)

- 請注意歐盟即將實施DAC第7號指令( Directive 2021/514),其內容會是要求數位電商的平台要將賣方予以提供其細節並且相互交換資訊,第一次交換的時間會在2024也就是在2023年開始實施。

- 適用對象與範圍包含Ubereat、Airbnb等等之類的外送、旅宿平台。

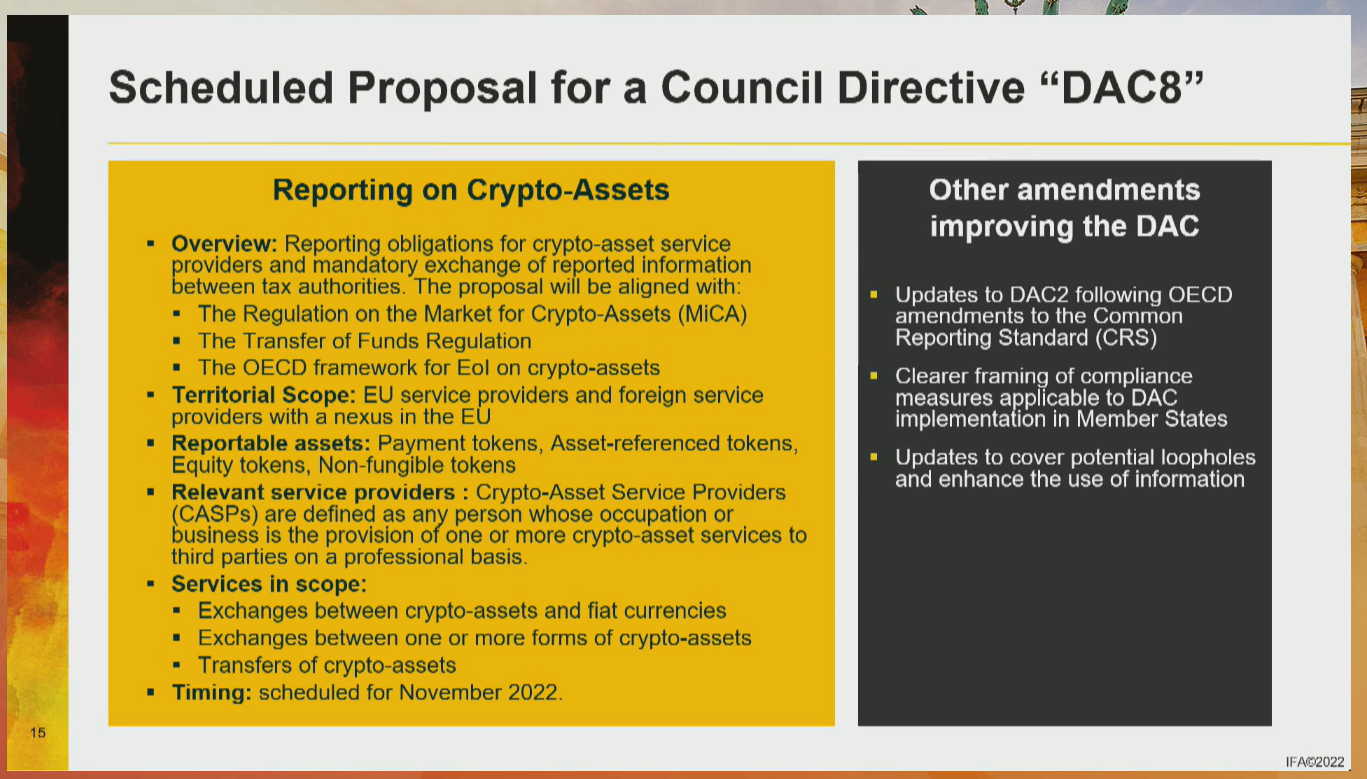

4. 加密資產的申報義務(DAC 8,草擬中)

-

將課予加密資產服務提供者(如虛擬幣交易所)申報義務,以及稅務機關間的強制資訊交換;

-

歐盟境內的服務提供者以及有歐盟聯繫關係(nexus)的服務提供者;

-

應申報的資產:支付代幣、資產估價代幣、權益代幣、非同質化代幣(NFT)

-

受規範的服務範圍:加密資產與法定貨幣之間的交換、加密資產間的交換、移轉加密資產

-

預計在2022年11月公布。

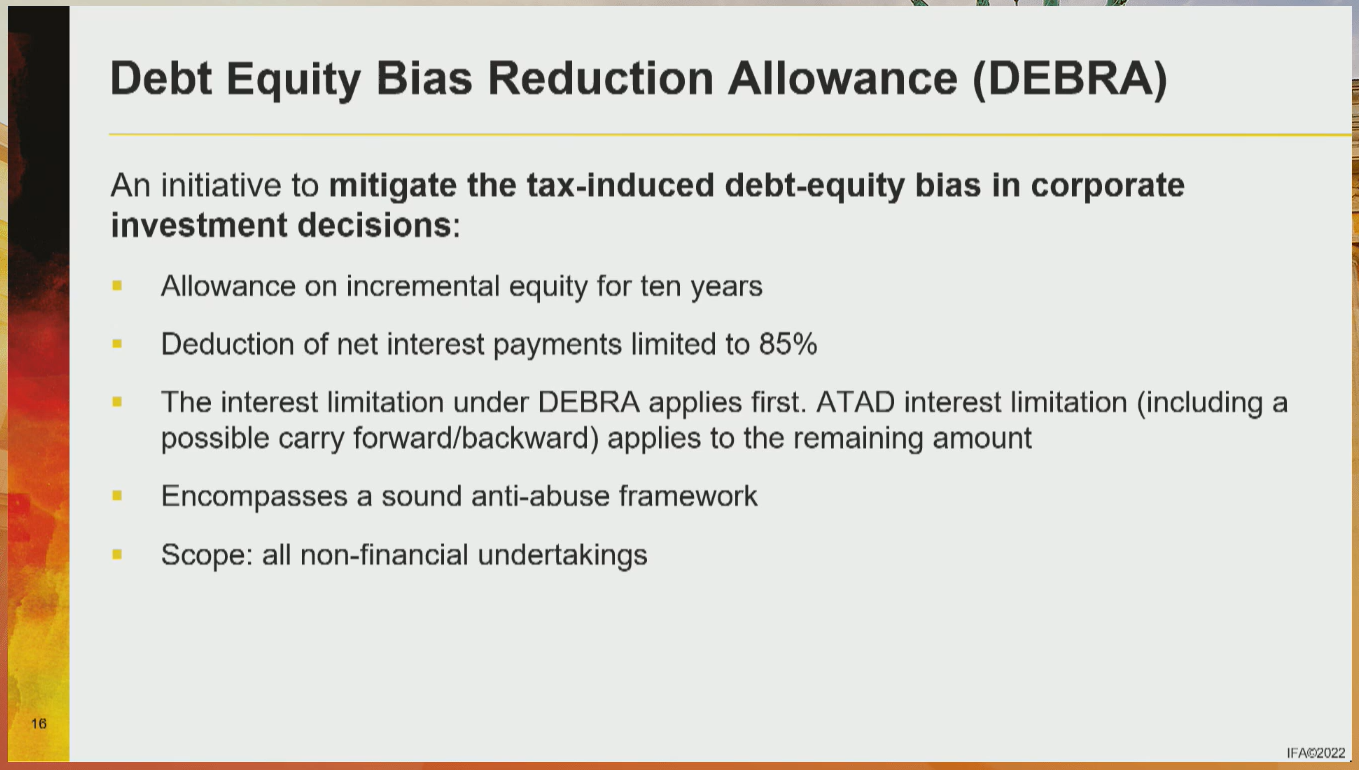

5. 研擬「減少債務權益偏差減少扣除額」的可行性 (DEBRA)

所謂的「減少債務權益偏差扣除額」(Debt Equity Bias Reduction Allowance,按這個名字真的不好翻)目的是減少企業在從事投資決策時,出於節稅考量,而以舉債優先於募股的偏差安排;換句話說,藉由限制部分債務利息的稅前扣除,來避免企業僅透過借款來融資,導致債台高築,減少納稅能力(to prevent companies pile up the debt to the sky)。

-

10年內逐漸增加的權益扣除。

-

符合條件的利息支付,扣除上限將限制在85%

-

適用順序將以DEBRA為優先,反避稅的利息上限則會適用於剩下的金額。

- DEBRA現在處於研議狀態,並沒有公布或施行時程表。