概析

隨資金回台法制落日,財政部宣示將推動受控外國公司稅制(CFC,所得稅法第43條之3)。未來個人或營利事業持有境外公司,符合CFC要件時,CFC帳上盈餘若未分配,於隔年視同分配/歸戶給個人或營利事業,課徵20%最低稅負或營利事業所得稅。

個人持有低稅率國家的境外公司與並其收入來源,依照KPMG會計師建議,可分以下四種型態,各自應對CFC有不同的評估取向:

- 個人所持有的境外公司,其收入源自於轉投資其他國家(如東南亞)的獲益:境外公司的帳上未分配盈餘,隔年歸屬台灣個人的境外來源收入,適用最低稅負課稅。

- 個人所持有的境外公司,其收入源自境內投資獲利或不動產利得:境內收益匯至境外時,須辦理20%或21%的扣繳;帳上未分配盈餘,隔年歸屬台灣個人的境外來源收入,適用最低稅負課稅,境內扣繳稅款無法扣抵最低稅負,形成雙重課稅。(photo credit to KKnews.cc)

- 個人所持有的境外公司,其收入來源自於中國投資獲利或不動產利得:中國匯出收益時,扣繳10%之外,帳上未分配盈餘,隔年按最低稅負課20%(中國扣繳稅款也無法於最低稅負扣抵);但若改為直接持有,則不適用最低稅負,帳上盈餘將直接計入個人當年綜合所得,課徵40%稅負。(photo credit to

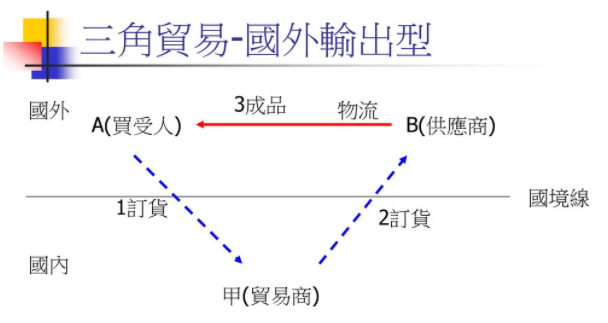

- 個人所持有的境外公司,其收入來源自三角貿易(非常規交易):現在與過去的帳上盈餘有依照實質課稅歸屬課稅的風險,未來帳上未分配盈餘,隔年歸屬台灣個人的境外來源收入,適用最低稅負課稅。(Photo credit to 中壢稽徵所)

其次,因應CFC而改變控股結構,也須考量帳上利潤、潛在資產價值因而實現的一次性稅負(出走稅)。

若境外公司涉及複雜的非常規交易,釐清交易金流的相關文件應預先準備。

個人淺見:以上會計師見解雖具參考價值;不過,個別境外公司與交易安排在稽徵機關實質課稅的視野裡,不排除會被「揭穿公司面紗」或「視為穿透」,視同當年境內所得立即課稅,而不適用CFC稅制的隔年作境外所得歸戶課稅。

新聞摘要

應對資金回台法制落日,受控外國公司稅制(所得稅法第43條之3)CFC箭在弦上,KPMG洪會計師建議台商宜審慎評估CFC帶來的影響與預先規劃:

- CFC制度是針對生效後的當年度盈餘才有視同分配問題,因此不必因為目前已累積在帳上的大筆資金,擔心會有立即性之所得課稅影響

- 應進一步了解該境外公司歷年產生收益性質、原因及金額,以綜合判斷可能衍生之租稅負擔。

舉例而言,個人透過境外公司持有國內未上市櫃之家族公司股權,縱然國內公司分配盈餘予境外公司時要先扣繳21%稅額,且該扣繳稅款不能扣抵境外公司盈餘因CFC制度視同分配予股東的最低稅負,而造成重複課稅。但在個人海外所得最低稅負與國內來源所得綜合計算下,其實質有效稅率並不必然一定大於個人持股(最高28%)。因此,CFC制度雖然會導致原先股利不分配給個人的免稅或遞延課稅效果消失,但實際會產生的稅負影響,仍應視個案情形判斷才能掌握其影響結果。

第二是研擬股權調整的因應對策。若透過境外公司進行三角貿易以保留部分利潤於免稅地區,因在CFC制度實施後,該公司的利潤均面臨直接課徵股東稅負問題,且以往保留於該公司的利潤,也可能遭國稅局以非常規交易甚或以經濟實質課稅原則進行補稅處罰,洪會計師建議,台商宜儘速依實際交易情形,調整營運模式,以降低可能之風險。

透過境外公司轉投資中國大陸為例,在CFC制度生效後,大陸公司盈餘分配除當地10%預提所得稅外,因視同分配予股東可能再衍生20%的最低稅負,若調整成個人直接持有大陸公司股權,大陸公司盈餘分配屬個人綜合所得稅課稅範圍,可能面臨最高40%稅負,調整成個人持股反而可能較為不利。

第三,試算調整過程可能衍生之稅負,避免一次性稅負成本過高。大陸公司股權移轉,可能衍生當地繳納資本利得稅負是否過高,以避免未來節稅效益難以彌補因調整而發生一次性稅負成本,反而得不償失。

第四,針對個人透過境外公司持有國內家族公司股權為例,若僅考量每年盈餘分配之扣繳稅款,加上CFC視同分配課徵個人最低稅負之重複課稅問題,而將持股架構調整改由個人透過國內投資公司持有家族公司股權。雖然每年因盈餘分配衍生的股利稅負降低,但因盈餘一直保留在國內投資公司不再分配給股東,導致股權價值在逐年累積下水漲船高,反而可能衍生未來傳承時的鉅額財產稅負(遺產稅或贈與稅)。

最後,因應實施後申報之應備文件,超前部署避免措手不及。在CFC制度申報應備文件上,加上境外公司往往存在因資金往來複雜而衍生潛在稅務風險,若不預先釐清相關資金來源、發生時點及性質並備妥相關資料,未來面臨申報時恐因措手不及而導致查核風險大幅增加,因此應儘快與會計師等相關專業人士充分討論並事先備妥資料,以爭取更多的時間來因應,必要一併考量是否先行自動補報繳以避免受罰。

參考資料

參考法條: