非營利機關團體的所得稅制概要

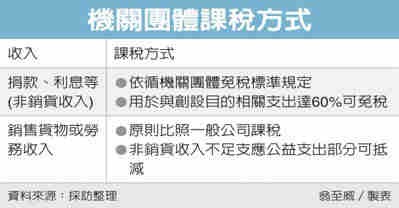

- 一般機關團體通常有兩類收入,包括銷售貨物或勞務「以外」收入、銷售貨物或勞務收入。

- 若未達60%,且結餘款超過50萬元,就須編列結餘款使用計畫,經主管機關同意才免稅。

非營利團體買賣房產在7/1之後如何適用房地合一稅?

- 銷售貨物或勞務收入,泛指機關團體買賣不動產、銷售產品等收入,原則上應比照一般公司行號,課徵營利事業所得稅,

- 除非「入不敷出」,捐款等收入低於公益支出,不足支應部分才可用來抵減銷貨收入。

- EX某財團法人2021年捐款等收入100萬,公益支出200萬,當年度出售2016年後取得的不動產獲利400萬,此時捐款不足支出的差額為100萬元,可抵減不動產獲利,剩餘300萬元應依房地合一規定課稅。

參考資料:房地合一課稅新制對機關團體之影響為何?(2915)

- 符合「教育文化公益慈善機關或團體免納所得稅適用標準」規定之教育、文化、公益、慈善機關或團體(以下簡稱機關團體),其銷售貨物或勞務之所得,除銷售貨物或勞務以外之收入不足支應與其創設目的有關活動之支出時,得將該不足支應部分扣除外,應依法課徵所得稅。爰機關團體如有房屋、土地等資產交易所得,與營利事業出售資產性質相同,即屬銷售貨物之所得,應依法徵、免所得稅。

- 依上,機關團體自105年1月1日起交易房屋、土地等資產,其土地如係103年1月2日以後取得且持有期間在2年以內,或105年1月1日以後取得,其交易所得應依法課徵所得稅;如有交易損失可核實沖減銷售貨物之所得。

機關團體買賣房產 避不了稅 2021-08-23 經濟日報 記者翁至威/台北報導