(圖片來源Photo by Alexander Schimmeck on Unsplash)

2022/9/6(二)北商大緬甸專班-智財法與國際租稅案例解析-跨境線上課程告一段落

疫情緣故,只能線上授課,本次三學分課程,剛好足夠講完三百多頁的講義與案例。

同學們也有多次報告,期末我給了四個個案

1. 毒梟女王控Netflix,要求”南方女王”影集的分潤

2. Google新加坡公司與總公司的財報數字分析

3. 印度變更外派人員課稅見解-導入實質課稅觀點

4. 印度判定外商針對專案設置的聯繫辦公室,不構成PE

同學們都很認真地找資料與整理詳細,分析觀點也很有趣,讓我充分感受教學相長的相互學習~~

1. 毒梟女王告Netflix要授權金40% Sandra Ávila Beltrán claims 40% royalties

Q1:本案有沒有類似的前例可循?

Q2:影片片頭提示”Based/Inspired by real events”(基於/改編自真實事件)是否代表真實事件的當事人可以對影片發行商,主張金錢上的補償權利?

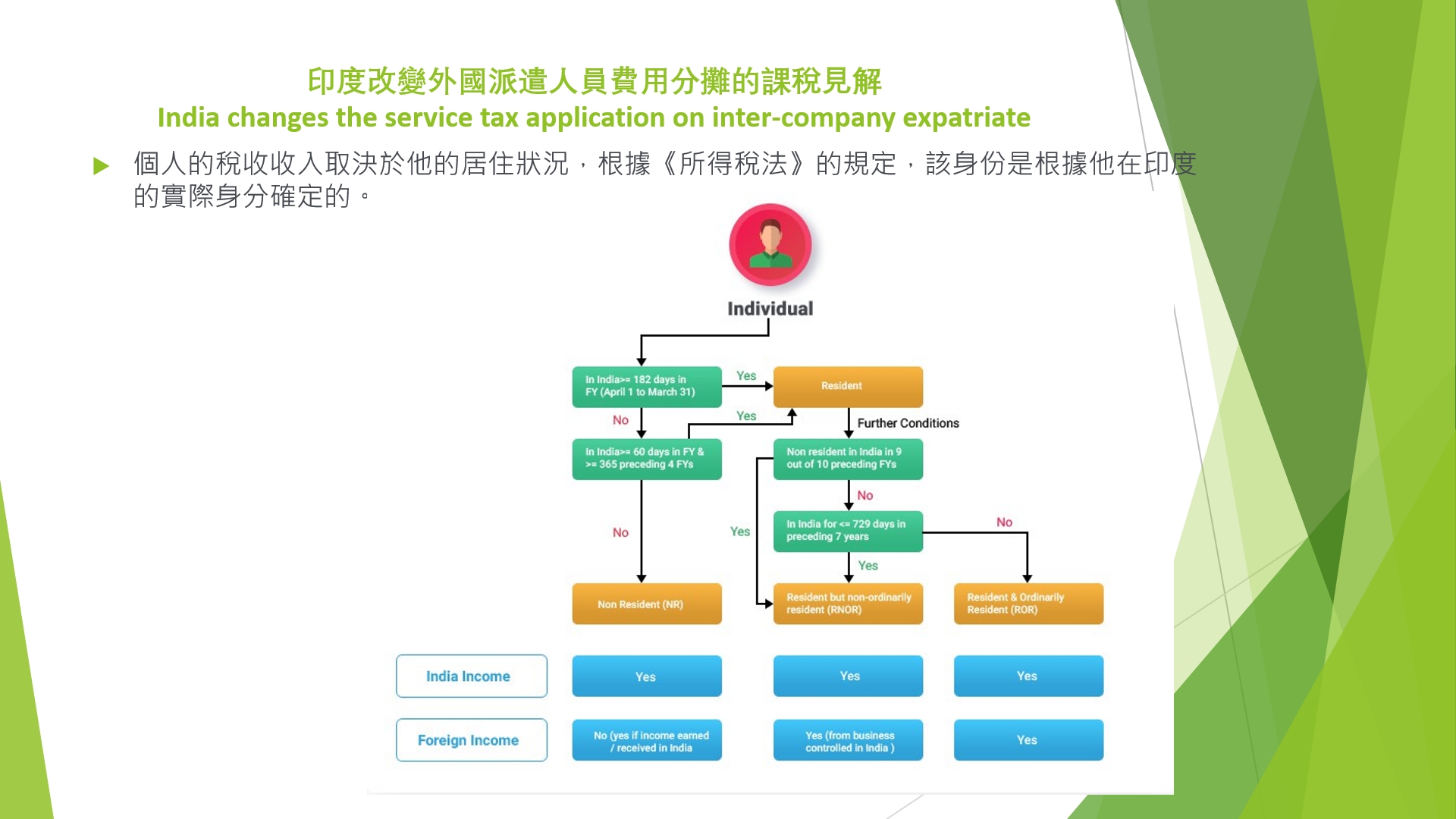

2. 印度改變外國派遣人員費用分攤的課稅見解 India changes the service tax application on inter-company expatriate

Q1:印度的Service Tax怎麼課?

Q2:台商向印度子公司支援技術人力派遣,是否有節稅安排的空間?

3. Google新加坡公司的2017財報與跨境電商避稅Korean Tahee Lee’s article about google singapore company

Q1:2017年為何所得稅費用僅有143萬美元?

Q2:Google新加坡的銷售成本為什麼這麼高?

4. India Supreme Court rules Samsung Heavy Industries’ project office is not a permanent establishment under tax treaty–MNE Tax

Q1:三星重工的孟買辦公室扮演什麼樣的腳色?

Q2:台商進軍印度要如何活用本案例?