(圖片來自觀光局,與本案無關)

(部落格文章見留言,是部分摘要,完整內容見財稅法令半月刊)

議員夫婦三結二離,究竟是一言難盡的真愛,抑或「特殊財產規劃」?

中部地區某政客家族的顏姓政二代,在立委選舉時遭踢爆在1995年至2014年的20年之間,與同一位陳姓妻子「三結二離」,而且有三筆台中土地,原為公公顏姓政一代所有,到了2013年時卻在陳妻名下。

有名嘴推斷這是顏姓政一代的公公為了要移轉財產給兒子,但是礙於遺產及贈與稅法有規定二親等內財產買賣推定贈與,免稅要舉證金流,簡單的說,這是政二代與陳妻疑似假離婚真逃稅。

不過,當記者向政二代詢問此事,其否認假離婚,表示這是自己與妻子感情問題,不涉及財產分配,不要因為選舉就無端指控。

為何要談這個故事?

當親屬的身分成為適用某一道法令的重要前提要件,我們是不是妥當仿效政二代與陳妻三結二離,基於「財產規劃」目的,特意來變更親屬身分?抑或是讓「親屬歸親屬,財產歸財產」,避免平添無謂的風爭議與風險?

故事的法律分析

這個故事值得從法律角度,分析夫妻與姻親關係、稅法上的二等親贈與,還有假離婚會涉及的刑責。

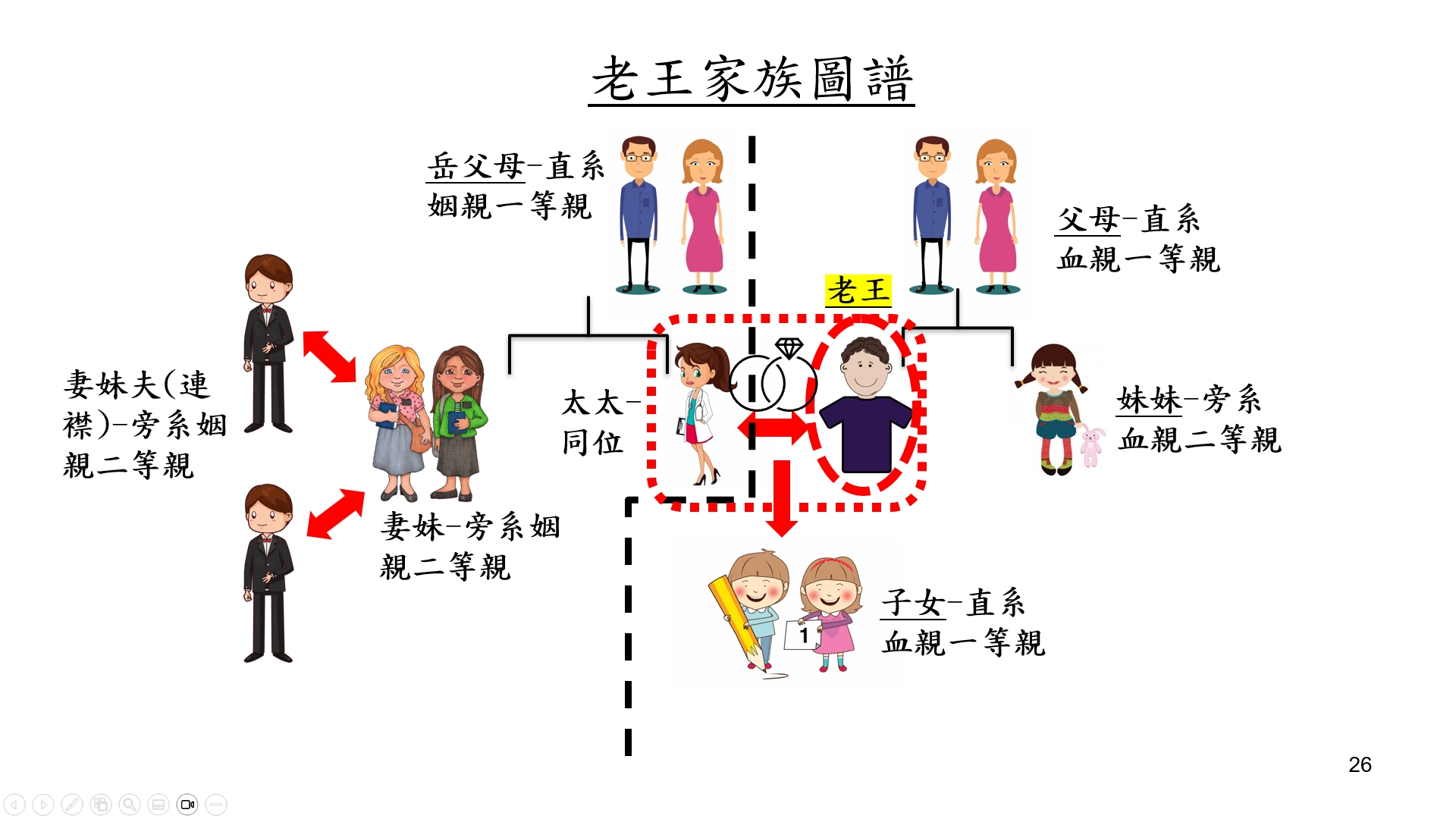

一、公公與媳婦是直系姻親一親等

二親等內的財產交易,得拿出支付證明,不然比照贈與課稅

依照遺產及贈與稅法第5條的條文規定,

- 財產交易雙方如果有二等親的關係,必須要舉證付款事實;反之,如果交易雙方沒有二等親關係,那就不用舉證付款事實。

- 價款的支付,必須出自於買方自身,不能是向出賣方借來(例如:跟爸爸借錢來買爸爸的房產),也不能是出賣方去擔保來的借款(例如:跟銀行貸款來買爸爸房產,爸爸作銀行貸款保證人)。

結婚、離婚是否有效,除了法定程序,還得當事人確有離婚、結婚意思

參考苗栗地方法院102年度婚字第51號判決:

「婚姻應以雙方當事人婚姻意思之一致為根本成立要件,所謂「婚姻意思」有形式意思與實質意思之分,前者強調履行法定結婚方式之意思(表示意思);後者則指成立夫妻關係之真實意思,亦即在社會觀念上,雙方願為夫妻共同生活關係之意思。是以,結婚除具備法定方式外,雙方尚應具備成立夫妻關係真意而共同生活之主觀要件,當事人雙方如欠缺婚姻意思,縱有結婚之形式,仍不能認為是有效之婚姻。」

假結婚、假離婚有刑事責任,不可小覷

裁判實務上,例子不少,如:

- 中國配偶假結婚,迴護其非法入境,構成刑責:「被告並無與大陸地區人民某乙結婚之真意,確有以假結婚之方式使某乙非法進入臺灣地區之犯意無訛。其辯稱與某乙並非假結婚,因兩人個性及生活習慣不合才辦理離婚云云,無非事後卸責之語,委無可採。」(福建連江地方法院 96 年度易緝字第1號刑事判決)

本案值得作為家族傳承的思考點

家族傳承的正確策略,理當是儘量不介入親屬身分的「規劃」或「調整」,就讓「婚姻歸婚姻」,財產規劃與傳承「客隨主便」。