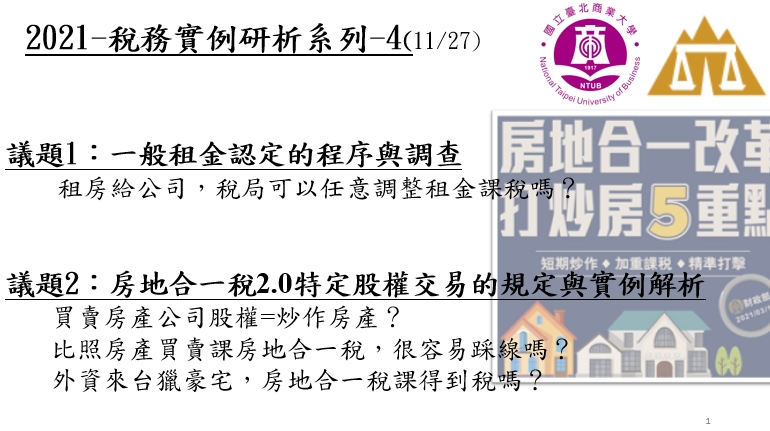

主題說明

政府出手打房,越打越大力,除了計畫明年升息,還打算要禁紅單(預售屋)轉售,虛假訊息炒房最重關三年!

大手打房,會不會也將重手放在投資房產之後,租賃他人收租的稅事之上?你知道稅局可以不說明計算依據之下,就依照「當地一般租金」調整過低的租金約定,然後補課稅款嗎?

告訴您,法院有裁判,依照納稅者權利保護法規定,要求稅局必須公布調整租金的計算依據!

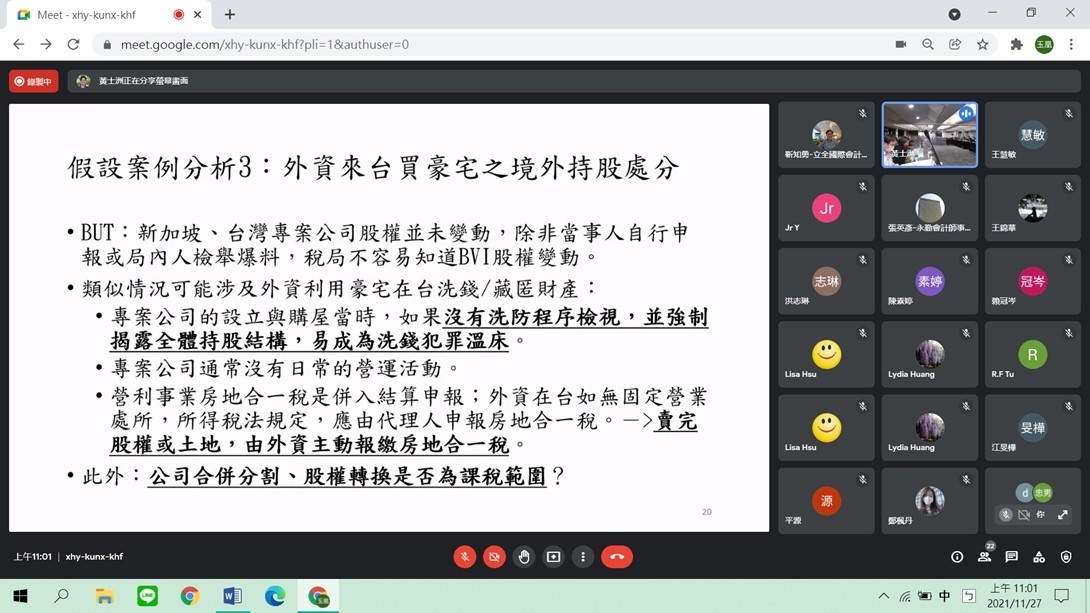

大家都知道,買賣房產有賺錢,要報繳房地合一稅;但明明是買賣公司股票,竟然還會被當作買賣房產,報繳房地合一稅!炒股=炒房!!??

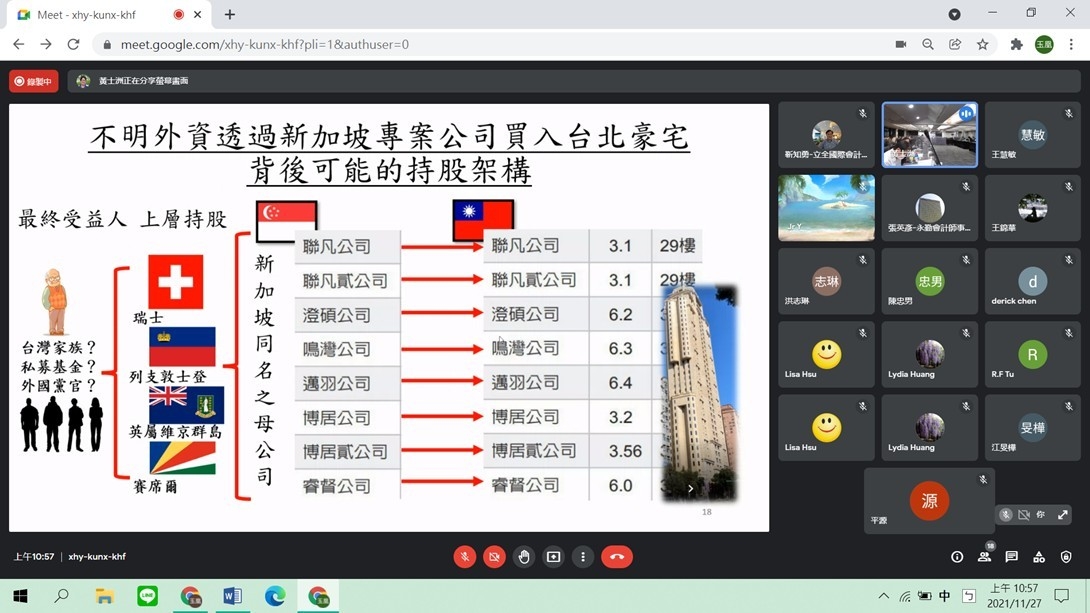

不明外資來台團購豪宅,一樁接一樁,怎麼一回事,外資到底是真是假?置產、炒房還是洗錢?

?由台北商業大學貿易法律碩士學位學程 與 中山普萊聯合會計師事務所

一同舉辦【一般租金認定程序與特定股權課徵房地合一稅】

集結教授x會計師x記帳士的超珍貴稅捐實務經驗✨

⭐️免費影音連結及講義資料分享給你,立即前往觀看 ? ? ?

會議主題討論

-

主題一:「不動產 #一般租金 認定程序」

-

主題二:「特定股權課徵房地合一稅」

會議全程影音網址(中文字幕近日附上)

第一部分:一般租金認定程序與公開-最高行政法院 109年度判字第 202號判決

議程

報告人: 施昕佑經理/中山普萊聯合會計師事務所

與談人1:曾金蘭主委/台北市記帳士公會洗錢防制主委

與談人2:王明勝會計師/中山普萊聯合會計師事務所

與談人3:黃士洲副教授/臺北商業大學財經學院貿易法律暨談判碩士學程

講義資料

211127 一般租金的舉證責任 最高行109判202 V3.1-01

——————————————————————————–

第二部分:特定股權課徵房地合一稅的細節規定與假設案例

議程

報告人:黃士洲副教授/臺北商業大學

與談人1:曾金蘭主委/台北市記帳士公會洗錢防制主委

與談人2:王明勝會計師/中山普萊聯合會計師事務所

講義資料

特定股權課徵房地合一稅的細節規定與假設案例(獨立影音)

當日活動照片